TL;DR

Na skróty

- Wyrażenie “stopa procentowa” nie jest do końca precyzyjne lepszym określeniem jest raczej “stopa referencyjna” lub “stopa bazowa”.

- Aby zrozumieć wpływ stóp procentowych na wysokość raty kredytu, zacznijmy od przedstawienia prostego wzoru: Gdzie: R wysokość raty K kwota udzielonego kredytu Ten artykuł nie jest poświęcony matematyce, dlatego wyciągnijmy teraz najważni…

- Zdecydowana większość kredytów hipotecznych w UK udzielana jest ze stałym oprocentowaniem, które blokowane jest na okres od 2 do 5 lat.

- To pytanie zadaje sobie prawdopodobnie każdy, kto w najbliższych miesiącach planuje kupić dom w UK.

- Aby zrozumieć wpływ stóp procentowych na wysokość raty kredytu, zacznijmy od przedstawienia prostego wzoru:

Wraz ze spadkiem stóp procentowych, oprocentowanie kredytów hipotecznych oferowanych przez brytyjskie banki zaczyna spadać. Jak jednak zauważyliśmy, wiele osób nie do końca zdaje sobie sprawę, jaki wpływ na ratę ma nawet drobna zmiana, taka jak 0,25% lub 0,5%. W tym nieco bardziej niż zwykle matematycznym wpisie posłużymy się kilkoma przykładami, dzięki którym zrozumiesz, jak zmiany stóp procentowych wpływają na raty kredytów. Serdecznie zapraszamy do lektury.

Czym jest stopa procentowa?

Wyrażenie “stopa procentowa” nie jest do końca precyzyjne - lepszym określeniem jest raczej “stopa referencyjna” lub “stopa bazowa”. Ze względu powszechność tego sformułowania, będziemy je jednak stosować. Chodzi przecież o oddanie sensu, a nie zachowanie słownikowej precyzji.

Jak podaje Bank Anglii, stopa procentowa jest procentową miarą określającą koszt pożyczania pieniądza w gospodarce. Co do zasady, im więcej osób chce wziąć kredyt, tym wyższe ceny mogą im oferować banki i analogicznie - im mniejsze zainteresowanie pożyczaniem, tym tańsze musi ono być, aby wzbudzić popyt na tego typu usługi.

W szerszym ujęciu, stopa procentowa jest również niezwykle potrzebnym narzędziem ekonomicznym, przy którego użyciu steruje się inflacją. Wraz ze wzrostem stóp procentowych, pożyczanie staje się trudniejsze, a w konsekwencji, obniża się popyt i obniża ceny. Ma to jednak swoje negatywne konsekwencje, ponieważ zbyt wysokie stopy referencyjne mogą odprowadzić do wybuchu kryzysu gospodarczego.

Jak wysokość stóp procentowych przekłada się na oprocentowanie kredytu?

Aby zrozumieć wpływ stóp procentowych na wysokość raty kredytu, zacznijmy od przedstawienia prostego wzoru:

Gdzie:

R - wysokość raty

K - kwota udzielonego kredytu

Ten artykuł nie jest poświęcony matematyce, dlatego wyciągnijmy teraz najważniejsze wnioski z powyższego równania. Po pierwsze, wydłużenie okresu spłaty drastycznie podnosi łączny koszt spłaty kosztem pozornej obniżki raty. Wydłużenie kredytowania o rok lub dwa może sprawić, że łącznie, oddasz do banku kilkaset, a nawet kilka tysięcy więcej.

Po drugie, drobna zmiana w wysokości stóp procentowych może bardzo istotnie wpłynąć na wysokość raty. Zobrazujmy to na przykładzie:

Oprocentowanie / okres kredytowania 20 lat 25 lat 30 lat 1% £459.89 £376.87 £321.64 2% £505.88 £423.85 £369.62 3% £554.60 £474.21 £421.60 4% £605.98 £527.84 £477.42 Kwota kredytu użyta do przykładu to 100 tysięcy funtów, a wyliczenia zostały oparte na wzorze umieszczonym powyżej.

Jak łatwo zauważyć, wzrost oprocentowania kredytu z 1% do 4% podnosi ratę o około 40%! Weź jednak pod uwagę, że wzrost wysokości rat kredytów nie jest jedyną dolegliwością wynikającą z podwyżek stóp procentowych. Jeśli dopiero ubiegasz się o przyznanie kredytu hipotecznego lub planujesz dokonać remortgage, musisz być świadomym spadku swojej zdolności kredytowej, która jest pochodną maksymalnej kwoty, jaką każdego miesiąca możesz przeznaczać na spłacanie swoich zobowiązań. Więcej na ten temat przeczytasz w naszym wpisie o affordability.

Co zrobić w przypadku podwyżki stóp procentowych?

Zdecydowana większość kredytów hipotecznych w UK udzielana jest ze stałym oprocentowaniem, które blokowane jest na okres od 2 do 5 lat. Siłą rzeczy, stała stopa procentowa faktycznie przez jakiś czas jest dla Ciebie zabezpieczeniem, jednak po zakończeniu okresu preferencyjnych stawek, rata będzie już wyliczana w oparciu o aktualną stopę bazową. W efekcie, najprawdopodobniej w końcu poniesiesz finansowe konsekwencje decyzji Bank Anglii. Możesz się jednak na to przygotować.

Przygotuj swój budżet domowy na dodatkowe obciążenie

Wyższe raty prędzej czy później Cię dosięgną i im lepiej będziesz na to przygotowany, tym mniej boleśnie odczujesz zmiany.

Wiedząc o podwyżce stóp procentowych, warto pomyśleć o podniesieniu swoich zarobków - dysponujesz wyższymi dochodami, będziesz w stanie skompensować wzrost swoich wydatków. Oczywiste jest także obcięcie kosztów życia, na przykład poprzez wypowiedzenie zbędnych abonamentów, oszczędzanie prądu lub rozsądniejsze planowanie zakupów.

Odpowiednie zarządzanie finansami osobistymi pomoże Ci w realizacji kolejnego kroku, czyli w oszczędzaniu środków.

Zbierz jak najwięcej pieniędzy

Brytyjski system bankowy jest skonstruowany tak, że nadpłacanie kredytu nie przynosi korzyści od razu - zmniejsza się okres spłaty, ale wysokość rat nie ulega zmianie. W efekcie, gdy oprocentowanie wzrośnie, będziesz musiał płacić więcej. Zebranie odpowiedniej rezerwy gotówki nie tylko pozwoli Ci na pokrycie przynajmniej części różnicy w wysokości rat, ale i pomoże w realizacji kolejnego punktu.

Zmień bank

Gdy zakończy się okres trwania umowy o stałe oprocentowanie, warunki Twojego kredytu mogą nie być korzystne. W zdecydowanej większości przypadków okazuje się nawet, że zmieniając bank i wybierając nową ofertę uda Ci się obniżyć o oprocentowanie o 0,5%, a nawet 0,8%. Przeprowadzenie remortgage wiąże się oczywiście z dodatkowymi kosztami, jak na przykład opłatą brokerską i zajmuje trochę czasu - nie da się tego zaprzeczyć. Jak wynika z naszych statystyk, zamiana kredytu jest jednak bardzo opłacalną inwestycją, która zwraca się zwykle w nieco ponad 9 miesięcy.

Robiąc remortgage, możesz wydłużyć okres spłaty, a tym samym obniżyć ratę, skrócić okres kredytowania płacąc tyle samo lub pozostawić identyczny harmonogram rat, ale najprawdopodobniej płacić mniej. W wielu przypadkach, nasi klienci są w stanie spłacić swoje domy o 2-3 lata szybciej tylko dzięki temu, że regularnie zmieniają banki korzystając przy tym z pomocy specjalistów.

Czy stopy procentowe w UK spadną w 2025 roku?

To pytanie zadaje sobie prawdopodobnie każdy, kto w najbliższych miesiącach planuje kupić dom w UK. Jako polski doradca kredytowy w UK nie jesteśmy w stanie udzielić Ci kategorycznej odpowiedzi, jednak możemy sugerować się kilkoma ogólnodostępnymi przesłankami.

Inflacja w UK jest już bardzo niska

Inflacja w październiku 2024 wyniosła 3.2%, co gwarantuje stabilny poziom wzrostu cen. Zasadniczy cel podnoszenia stóp procentowych został zatem osiągnięty - rynek nie jest już przegrzany i koszty życia Brytyjczyków nie rosną już tak gwałtownie jak jeszcze 2 lata temu.

Stopy procentowe obniżane są na całym świecie

Stopy procentowe obniżane są już w Stanach Zjednoczonych i Unii Europejskiej, a zwykle, tego typu działania są globalnie skoordynowane. W tym przypadku, nie jest to jednak owczy pęd - po prostu banki centralne dostosowują swoją politykę do działań zachodzących w skali całego świata, a nie tylko jednego kraju.

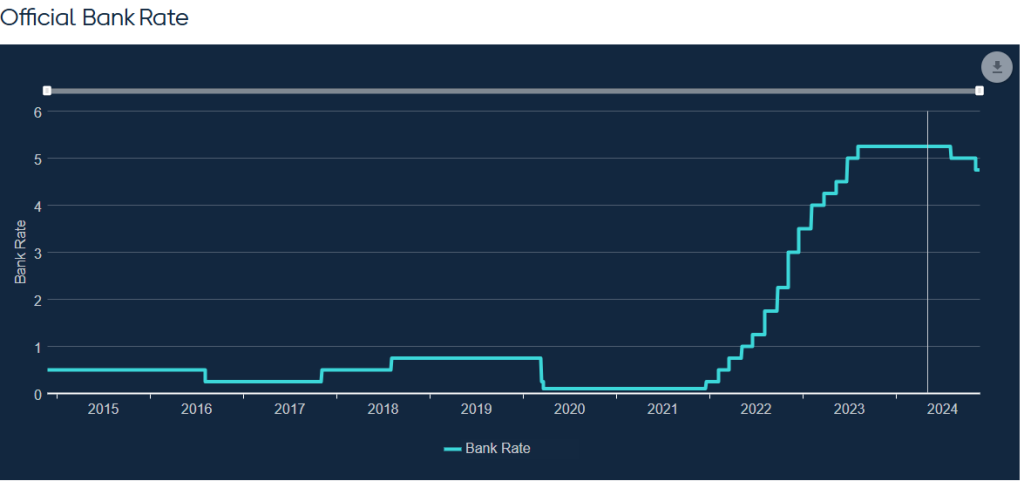

Obecne stopy procentowe są bardzo wysokie

Oficjalny wykres stóp procentowych znajdziesz na stronie bankofengland.co.uk

Aktualny poziom stóp procentowych jest bardzo wysoki jeśli spojrzymy na niego z historycznego punktu widzenia. Owszem, kredyty hipoteczne w UK bywały jeszcze droższe, ale ostatnia dekada przyzwyczaiła nas do kilkukrotnie niższego oprocentowania. Aktualna sytuacja na rynku nieruchomości jest zatem odstępstwem od reguły i historycznego trendu.

FAQ

Najczęściej zadawane pytania

Czym jest stopa procentowa?

Wyrażenie “stopa procentowa” nie jest do końca precyzyjne lepszym określeniem jest raczej “stopa referencyjna” lub “stopa bazowa”.

Jak wysokość stóp procentowych przekłada się na oprocentowanie kredytu?

Aby zrozumieć wpływ stóp procentowych na wysokość raty kredytu, zacznijmy od przedstawienia prostego wzoru: Gdzie: R wysokość raty K kwota udzielonego kredytu Ten artykuł nie jest poświęcony matematyce, dlatego wyciągnijmy teraz najważniejsze wnioski z powyższego równania.

Co zrobić w przypadku podwyżki stóp procentowych?

Zdecydowana większość kredytów hipotecznych w UK udzielana jest ze stałym oprocentowaniem, które blokowane jest na okres od 2 do 5 lat.

Czy stopy procentowe w UK spadną w 2025 roku?

To pytanie zadaje sobie prawdopodobnie każdy, kto w najbliższych miesiącach planuje kupić dom w UK.

Co warto wiedzieć?

Najważniejsze informacje znajdziesz w artykule powyżej. W razie wątpliwości warto porozmawiać z doradcą przed podjęciem decyzji.