TL;DR

Na skróty

- Przykładowy report kredytowy z Checkmyfile Pierwszym markerem jest OK .

- Przede wszystkim, należy bardzo jasno zaznaczyć, że zamknięcie rachunku kredytowego, tzn.

- Może się również okazać, że Twój raport kredytowy jest wprost błędny od czasu do czasu zdarza się, że choć zapłaciłeś ratę w terminie, system odnotował opóźnienie.

- Cóż, wbrew pozorom, nie zawsze jest to uzasadnione.

- W Twoim raporcie może pojawić się również S lub SF , znaczące “settled” i “satisfied”.

Przez wiele lat byłeś przykładnym pożyczkobiorcą, który zawsze regulował swoje zobowiązania na czas? Doskonale - Twoje credit score, stanowiące punktową ocenę Twojej wiarygodności jako klienta banku powinno być bardzo wysokie. Może się jednak zdarzyć, że Twój raport kredytowy wygenerowany przez checkmyfile będzie zawierać błędy. Nie panikuj! Zaraz zajmiemy się rozwiązaniem Twojego problemu i zadbamy o to, aby wszystko się zgadzało.

Jakie symbole znajdują się w raporcie kredytowym Checkmyfile?

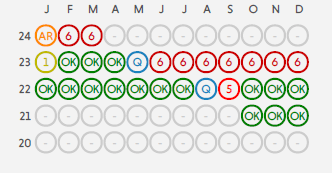

Przykładowy report kredytowy z Checkmyfile

Pierwszym markerem jest OK. To zdecydowanie najlepsza rzecz, jaką możesz znaleźć w swoim raporcie, ponieważ jest to sygnał, że płatność została zrealizowana w terminie.

W Twoim raporcie może pojawić się również S lub SF, znaczące “settled” i “satisfied”. To informacja o zamknięciu konta, od którego to momentu mija okres sześciu lat. Po tym czasie, rekordy są usuwane z bazy, co może mieć zarówno pozytywny, jak i negatywny wpływ na Twoje credit score. Obydwa znaczniki są co do zasady neutralne - liczy się historia spłat.

Zdarza się, że w dokumencie doszukasz się także symbolu PS, czyli partial settlement. Zwykle, chodzi po prostu o ugodę dotyczącą obniżenia wysokości zobowiązania i etykieta PS nie ma negatywnego wpływu na Twoje credit score.

Symbole 1,2,3,4,5 i 6, oznaczają miesiące zwłoki w płaceniu raty. Pamiętajmy jednak, że cyfra “1” może pojawić się nawet wówczas, gdy spóźnisz się ze spłatą swojego zobowiązania o kilka minut. Z drugiej strony, cyfra 6 pojawi się zarówno wtedy, gdy nie opłacisz rachunku przez pół roku, jak i na przykład 10 miesięcy. O ile jednorazowe, miesięczne opóźnienie nie powinno stanowić większego problemu i nie obniży Ci credit score w zauważalnym stopniu, o tyle 3 miesiące lub więcej to już bardzo poważne przewinienie.

D, czyli “default” ma bardzo negatywny wpływ na Twój raport z checkmyfile. Taka etykieta może pojawić się zarówno w odniesieniu do pożyczki, która nie jest spłacana przez wiele miesięcy, jak i do konta, kiedy to z jakiegoś powodu nie zostanie zastosowana etykieta SF. Jest to jeden z częstszych błędów systemu scoringowego, dlatego jeśli na niego trafisz, koniecznie reaguj.

DA to kolejne oznaczenie, którego nie chcesz znaleźć w swoim raporcie Checkmyfile. “Debt assigned”, bo tak rozwija się ten skrót, to po prostu sprzedaż wierzytelności firmie windykacyjnej, co zazwyczaj oznacza bardzo poważne tarapaty finansowe kredytobiorcy.

VT, rozumiane jako voluntary termination to sytuacja, w której pożyczkobiorca kończy swoje zobowiązanie przed czasem, na przykład poprzez oddanie objętego najmem długoterminowym przed jego planowanym zakończeniem. Voluntary termination raczej nie obniża Twojego credit score.

AR, czyli arrangement to pay informuje nas o ugocie zawartej na linii pożyczkodawca-pożyczkobiorca. Jest to dość niepokojący sygnał, świadczący o problemach finansowej klienta banku i, co zaskakujące, AR może obniżać credit score bardziej niż miesięczne lub nawet dwumiesięczne opóźnienie w regulowaniu zobowiązań.

U, unclassified, dotyczy zwykle świeżo założonych kont, na których nie odnotowuje się żadnej aktywności. Status unclassified nie wpływa na Twoje credit score. Dość podobnym wskaźnikiem jest IN, czyli inactive - nie ma ono wpływu na Twoją ocenę.

Ostatni wskaźnik, jakim jest NR (not reported). Jest to sygnał neutralny i oznacza on po prostu tyle, że pożyczkodawca nie przekazał aktualnych danych do agencji ratingowej. Nie musisz się tym martwić.

Wszystkie informacje zaczerpnęliśmy bezpośrednio ze strony checkmyfile.

Zamknąłem konto, a moje credit score spadło. Co robić?

Przede wszystkim, należy bardzo jasno zaznaczyć, że zamknięcie rachunku kredytowego, tzn. takiego, do którego przypisana jest karta kredytowa, może negatywnie wpłynąć na Twoje credit score i jest to całkowicie normalne. Zauważmy również, że choć punktacja się obniży, to nie wpłynie to na Twoją ocenę w oczach analityków bankowych, którzy co do zasady oceniają każdy wniosek indywidualnie. Lekkie osłabienie scoringu będzie ewidentnie wynikać z zamknięcia rachunku i o ile nie powstały przy tym żadne zaległości lub w raporcie nie pojawiła się etykieta “default”, np. ze względu na nieuregulowany limit na karcie, nie stanie się absolutnie nic złego.

Jak zgłosić błąd w raporcie kredytowym w Checkmyfile?

Może się również okazać, że Twój raport kredytowy jest wprost błędny - od czasu do czasu zdarza się, że choć zapłaciłeś ratę w terminie, system odnotował opóźnienie. O ile pojedyncza sytuacja tego typu raczej nie zrujnuje Twojej oceny, rozumiemy, że możesz chcieć zawalczyć o każdy możliwy punkt, aby zmaksymalizować swoje szanse na uzyskanie naprawdę dobrej oferty kredytowej.

Notice of correction, bo tak nazywa się procedura zgłaszania błędu, polega na złożeniu krótkiej wiadomości o długości nieprzekraczającej 200 słów, w której tłumaczysz swojemu pożyczkodawcy zaistniałą sytuację. Niestety, z biegiem lat, znaczenie notices of correction sukecsywnie spada i wielu pożyczkodawców traktuje je jako wymówki za brak staranności (źródło: checkmyfile).

Jeśli jednak doszło do sytuacji, w której Twoje credit score zostało obniżone ewidentnie nie z Twojej winy, na przykład ze względu na kradzież tożsamości, nie czekaj i od razu skontaktuj się z agencją ratingową, która odnotowała tę sytuację w Twoich aktach. Każda firma ma obowiązek odnotowania Twojej interwencji i musi uwzględnić złożony przez Ciebie dokument w raporcie kredytowym. Co więcej, notice of correction nigdy nie wpłynie w negatywny sposób na Twoje credit score, może jedynie wydłużyć czas analizy Twojego wniosku kredytowego, co wydaje się być niską ceną za ewentualne duże korzyści finansowe.

Kiedy warto zgłaszać błąd w raporcie kredytowym w Checkmyfile?

Cóż, wbrew pozorom, nie zawsze jest to uzasadnione.

Algorytm obliczający wartość Twojego credit score jest niezwykle skomplikowany - agencje ratingowe inwestują ogromne kwoty pieniędzy w rozwój oprogramowania do szacowania ryzyka kredytowego i zatrudniają w tym celu setki specjalistów. Wiemy jednak, że każda z tych firm bierze pod uwagę czynnik ludzki i drobne spóźnienie w zapłacie rachunku za wodę raczej nie przesądzi o tym, czy uda Ci się uzyskać kredyt hipoteczny w UK czy nie.

Zgłoszenie błędów ma sens wtedy, gdy zebrało się ich kilka, lub Twoja sytuacja jest naprawdę zła - mając credit score na poziomie 500, walka o każdy kolejny punkt jest jak najbardziej uzasadniona, ponieważ jest to sposób na uzyskanie ofert kredytowych. Różnice w oprocentowaniu kredytów pomiędzy bankami mogą sięgać nawet 2 punktów procentowych rocznie, co w przypadku finansowania na kwotę 250 tysięcy funtów, przekłada się na nawet 400 funtów wyższą ratę.

FAQ

Najczęściej zadawane pytania

Jakie symbole znajdują się w raporcie kredytowym Checkmyfile?

Przykładowy report kredytowy z Checkmyfile Pierwszym markerem jest OK .

Zamknąłem konto, a moje credit score spadło. Co robić?

Przede wszystkim, należy bardzo jasno zaznaczyć, że zamknięcie rachunku kredytowego, tzn.

Jak zgłosić błąd w raporcie kredytowym w Checkmyfile?

Może się również okazać, że Twój raport kredytowy jest wprost błędny od czasu do czasu zdarza się, że choć zapłaciłeś ratę w terminie, system odnotował opóźnienie.

Kiedy warto zgłaszać błąd w raporcie kredytowym w Checkmyfile?

Cóż, wbrew pozorom, nie zawsze jest to uzasadnione.

Co warto wiedzieć?

Najważniejsze informacje znajdziesz w artykule powyżej. W razie wątpliwości warto porozmawiać z doradcą przed podjęciem decyzji.