TL;DR

Na skróty

- Jak już kiedyś pisaliśmy, credit score to punktowa ocena Twojej wiarygodności jako kredytobiorcy.

- Sposobów jest kilka, jednak naszym klientom, niezmiennie od kilku lat zalecamy wybór platformy checkmyfile.

- Przyjrzyjmy się teraz przykładowemu raportowi, który wykonaliśmy na potrzeby tego artykułu.

- Niestety, bohater naszego przykładu dość często popada w tarapaty.

- Najprościej mówiąc, powinieneś postępować dokładnie odwrotnie w stosunku do tego, co robił Jan Kowalski w naszym przykładzie.

Jako, że duża część banków pobiera opłaty za złożenie wniosku o przydzielenie kredytu hipotecznego, warto jest się dobrze przygotować do takiego procesu - odmowna decyzja będzie po prostu oznaczać stratę określonej sumy i dołoży Ci dużo stresu. O ile ostateczne zdanie w tej kwestii zawsze należy do analityka zajmującego się oceną ryzyka, niebagatelne znaczenie ma również Twoje credit score. Właśnie dlatego, w tym artykule przeanalizujemy to zagadnienie i dowiemy się, jak poznać dokładną wartość tego wskaźnika w Twojej sytuacji.

Co to jest credit score?

Jak już kiedyś pisaliśmy, credit score to punktowa ocena Twojej wiarygodności jako kredytobiorcy. Na przestrzeni skali od 0 do 999, agencje ratingowe starają się wyrazić to, jak do tej pory radziłeś sobie z oddawaniem pieniędzy i jak pewnym klientem będziesz dla swojego banku. Im wyższe credit score, tym łatwiej będzie Ci uzyskać kredyt, leasing czy jakąkolwiek pożyczkę.

Jak sprawdzić swoje credit score?

Sposobów jest kilka, jednak naszym klientom, niezmiennie od kilku lat zalecamy wybór platformy checkmyfile. Szczerze powiedziawszy, jej największą zaletą jest po prostu stosunek ceny do jakości - dostęp do wyników jest przez pierwszych 30 dni darmowy, co w wielu przypadkach jest zupełnie wystarczające.

Jak wygląda raport z checkmyfile?

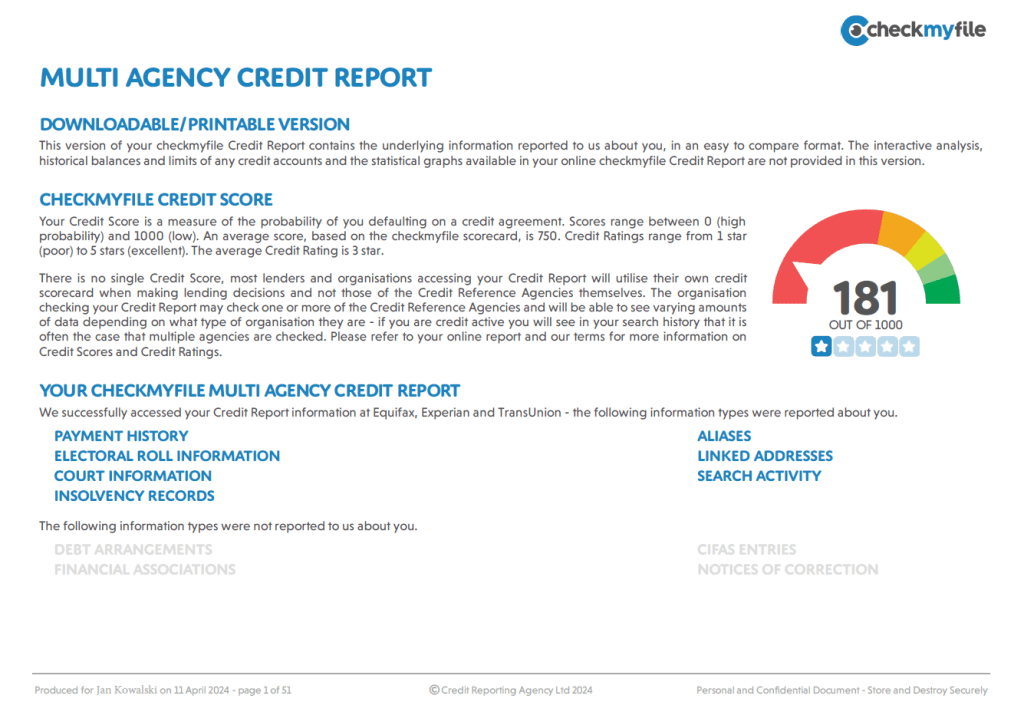

Przyjrzyjmy się teraz przykładowemu raportowi, który wykonaliśmy na potrzeby tego artykułu. Mamy nadzieję, że dzięki niemu uda Ci się nieco lepiej zrozumieć działanie samego programu. W tym hipotetycznym przykładzie, kredytobiorcą jest Jan Kowalski, który ma 30 lat.

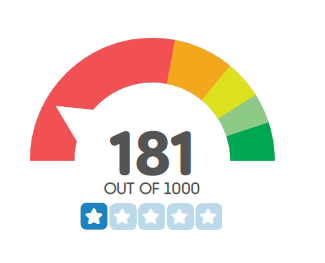

Każdy raport kredytowy zawiera w zasadzie najważniejszą informację - Twoje credit score

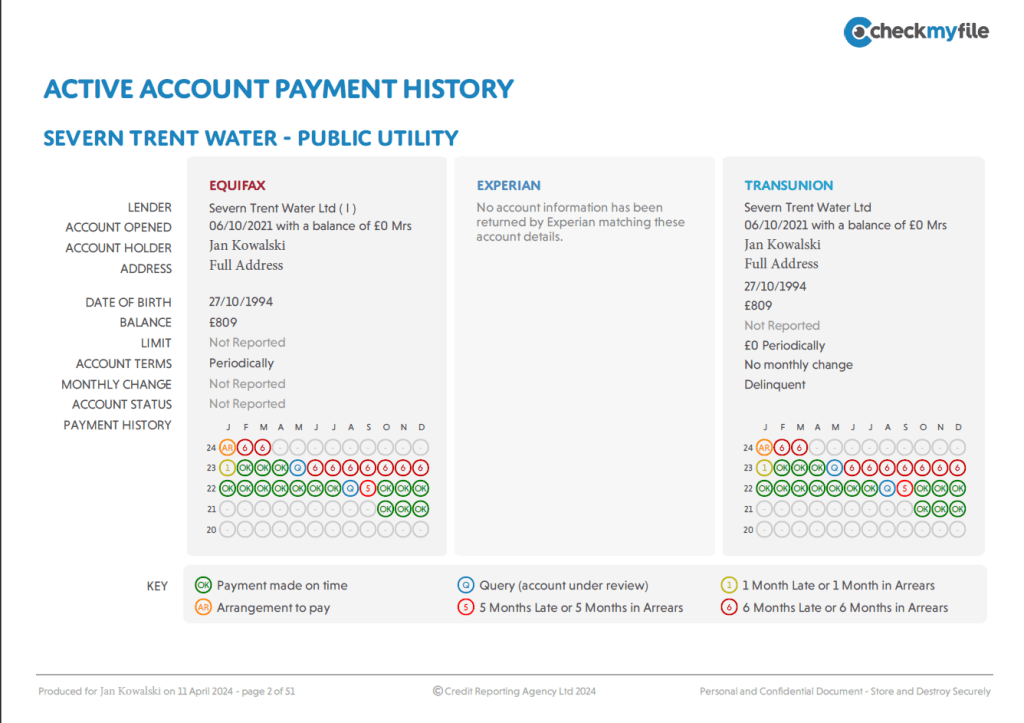

Zaległości w regulowaniu zobowiązań

Jak wynika z powyższej ilustracji, bohater naszego przykładowego raportu miał w przeszłości poważne problemy z regulowaniem swoich zobowiązań. W przypadku opłat za dostarczanie wody, zdarzały się nawet sześciomiesięczne przestoje! Nie ma przy tym większego znaczenia, że kwoty zaległości były prawdopodobnie niskie - w oczach banku, nasz przykładowy Jan Kowalski jest po prostu niewiarygodny.

Zaznaczmy jednak, że w tej części raportu mogą pojawiać się błędy i wcale nie jest to aż tak niespotykane. Zanim zaczniesz składać dokumenty do banku, koniecznie upewnij się, czy nie zaszła pomyłka i czy Twój dostawca prądu, wody, gazu lub internetu zwyczajnie nie podał nieprawidłowych informacji. Może się okazać, że Twoje credit score wyraźnie wzrośnie praktycznie bez żadnych wyrzeczeń z Twojej strony.

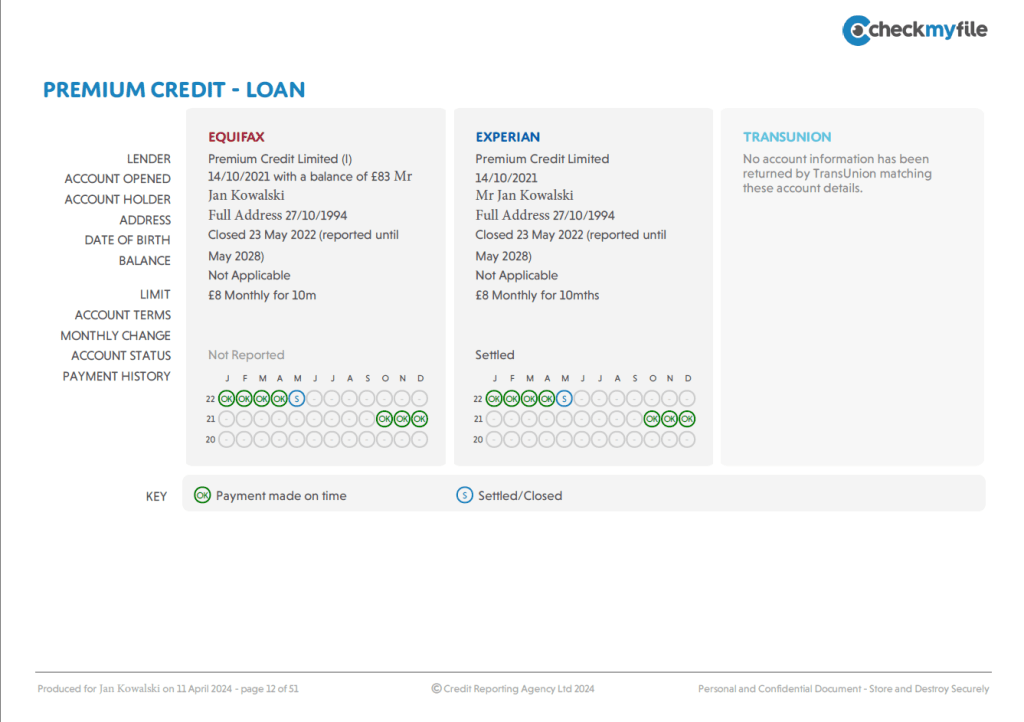

Prawidłowa historia regulowania zobowiązań

Są także części raportu, w których nasz Jan Kowalski wypada bardzo dobrze. Na załączonym obrazku znajduje się podsumowanie pożyczki, którą bohater tego artykułu spłacał przez 8 miesięcy. Jak widać, każda rata została opłacona terminowo, co z całą pewnością ma pozytywny wpływ na credit score. Dodajmy, że z raportu wynika, że zobowiązanie zostało spłacone w maju 2022 roku - symbolizuje to litera S w kółku.

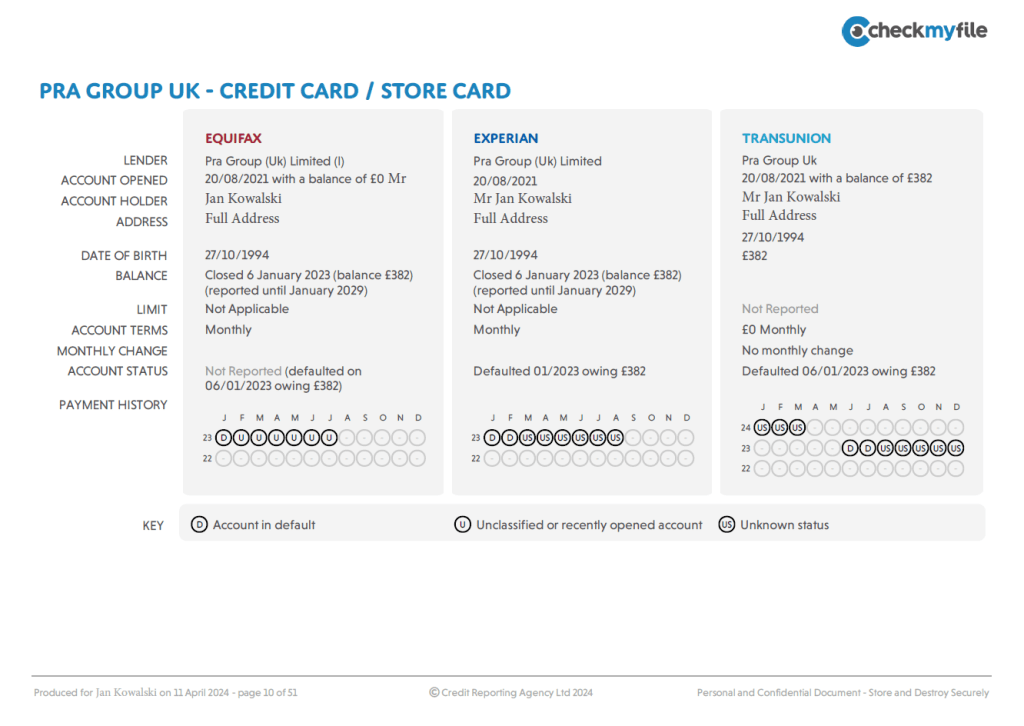

Nieznany status produktu finansowego

Przeglądając nasz przykładowy raport kredytowy, docieramy wreszcie do kart kredytowych. Jak powszechnie wiadomo, kupowanie na raty wpływa na zdolność kredytową w UK na dwa sposoby - terminowość spłat poprawia Twoje credit score, natomiast łączna wartość limitów kredytowych obniża Twoją zdolność kredytową. Z tego powodu bardzo ważnym jest, abyś korzystał z jednej, maksymalnie dwóch kart.

Na powyższej ilustracji możesz zauważyć, że status płatności został oznaczony jako “unclassified” i “unknown status”. Najprawdopodobniej, nasz aplikant nie korzystał ze swojej karty, lub, co także jest prawdopodobne, bardzo szybko spłacał swoje zobowiązania. Tak czy inaczej, karta kredytowa raczej nie odbiła się negatywnie na historii tej osoby, a jej wyłączenie w styczniu 2023 roku pozytywnie wpłynęło na zdolność kredytową tej osoby.

Spis wyborców

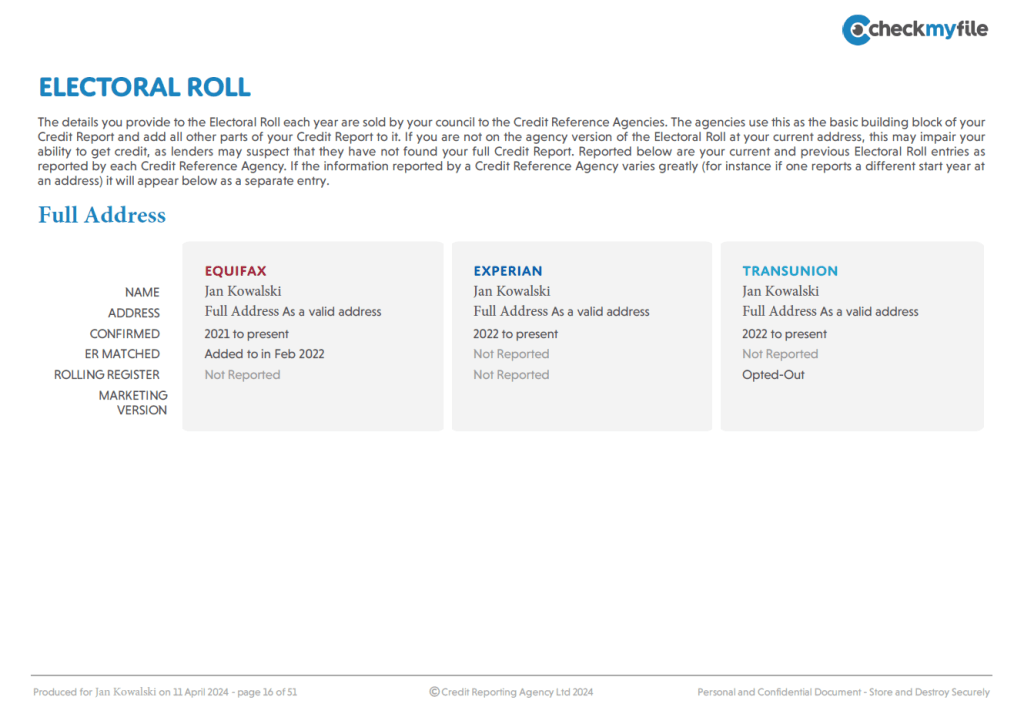

Biorąc kredyt hipoteczny powinieneś pamiętać, że doskonałym sposobem na poprawę Twojego credit score jest zapisanie się do rejestru wyborców, tzw. electoral roll. Dla agencji ratingowych i kredytodawców, Twoja obecność na liście osób uprawnionych do głosowania jest sygnałem Twojej więzi z lokalną społecznością, co jest co do zasady pozytywną informacją.

Wyroki sądowe

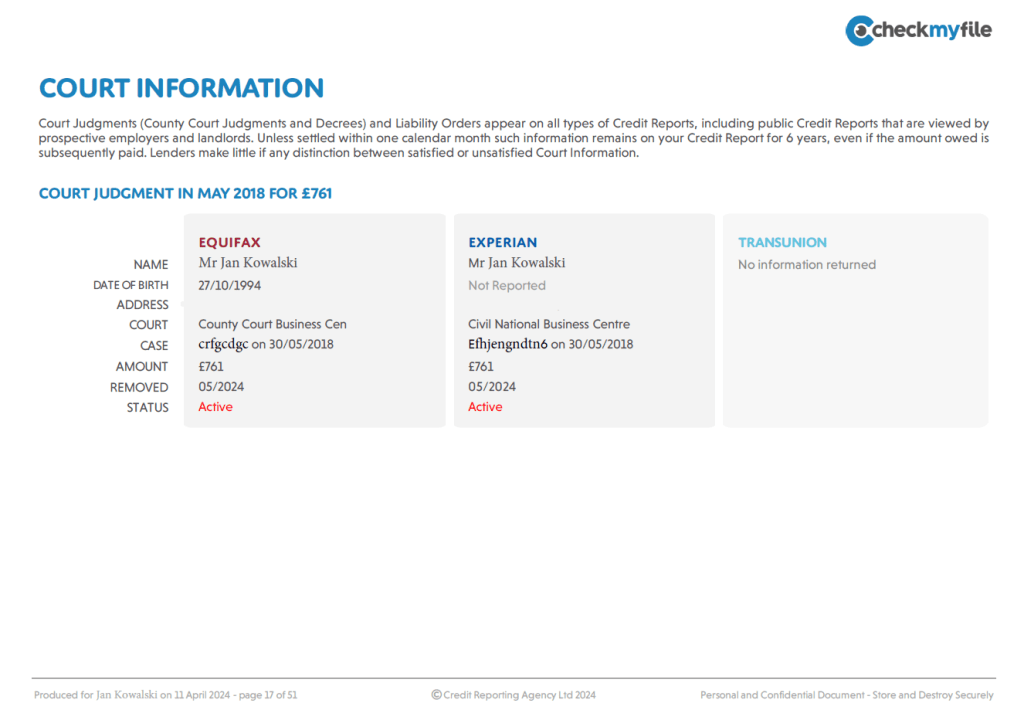

Niestety, bohater naszego przykładu dość często popada w tarapaty. Z raportu wynika, że w maju 2018 roku, w trakcie rozprawy, zasądzono mu obowiązek zapłaty 761 funtów, z którego jak do tej pory jeszcze się nie wywiązał. Jak łatwo się domyślić, sześcioletnia zwłoka w regulacji zobowiązania ma wręcz fatalny wpływ na wiarygodność Jana Kowalskiego w oczach banków i jest jedną z głównych przyczyn aktualnie niskiej punktacji - dla przypomnienia, Jan otrzymał zaledwie 181 punktów na tysiąc możliwych.

Na pocieszenie możemy dodać, że zapis w rejestrze zniknie z końcem maja, co powinno pozytywnie odbić się na credit score. Różnice w ocenie mogą sięgać nawet 100 punktów, także zdecydowanie warto poczekać :)

Historia bankructw

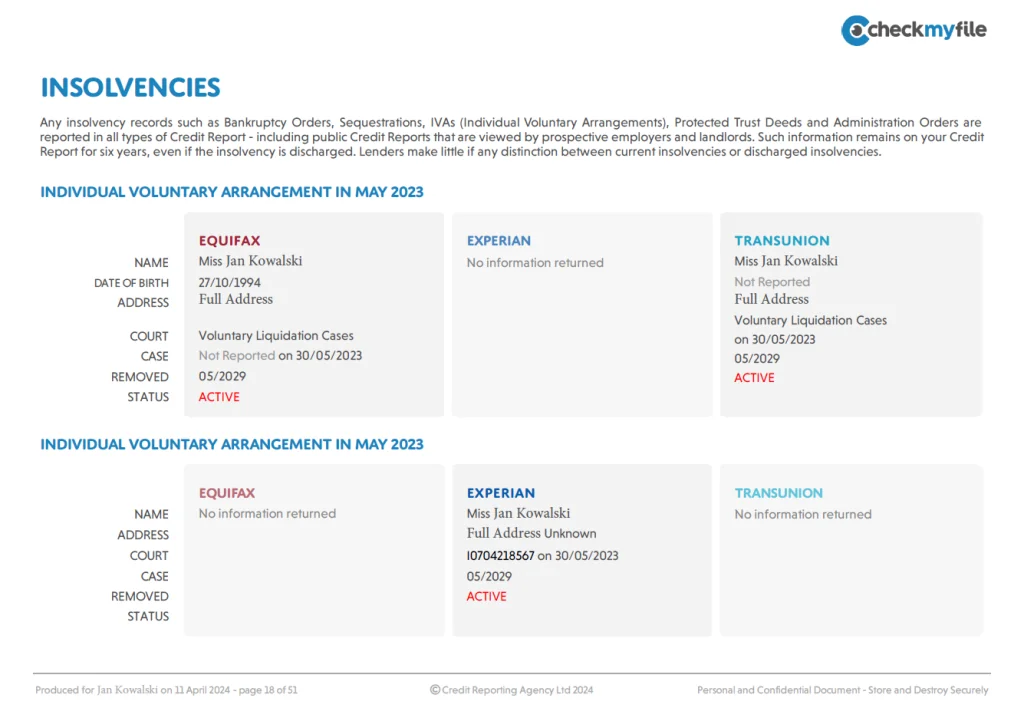

Niestety, w raporcie kredytowym Jana Kowalskiego pojawiło się również zdarzenie, które w zasadzie uniemożliwia mu uzyskanie kredytu hipotecznego. Bankructwo, czyli stan kompletnej niewypłacalności jest skrajnie niepożądaną sytuacją dla każdego racjonalnie myślącego pożyczkodawcy. Mówiąc wprost, osoba decydująca się na ugodę finansową traktowana jest jako ktoś, kto nie jest w stanie podejmować odpowiedzialnych decyzji finansowych.

Oczywiście, gdyby nasz hipotetyczny Jan Kowalski ogłosił bankructwo 2-3 lata temu i od tego czasu robiłby wszystko co tylko się da, aby jego sytuacja finansowa uległa poprawie, istnieje cień szansy na uzyskanie kredytu. Są to jednak rzadkie sytuacje i w historii naszej firmy, mieliśmy do czynienia tylko z kilkoma przypadkami, w których udałoby się znaleźć bank skłonny do udzielenia finansowania w takiej sytuacji.

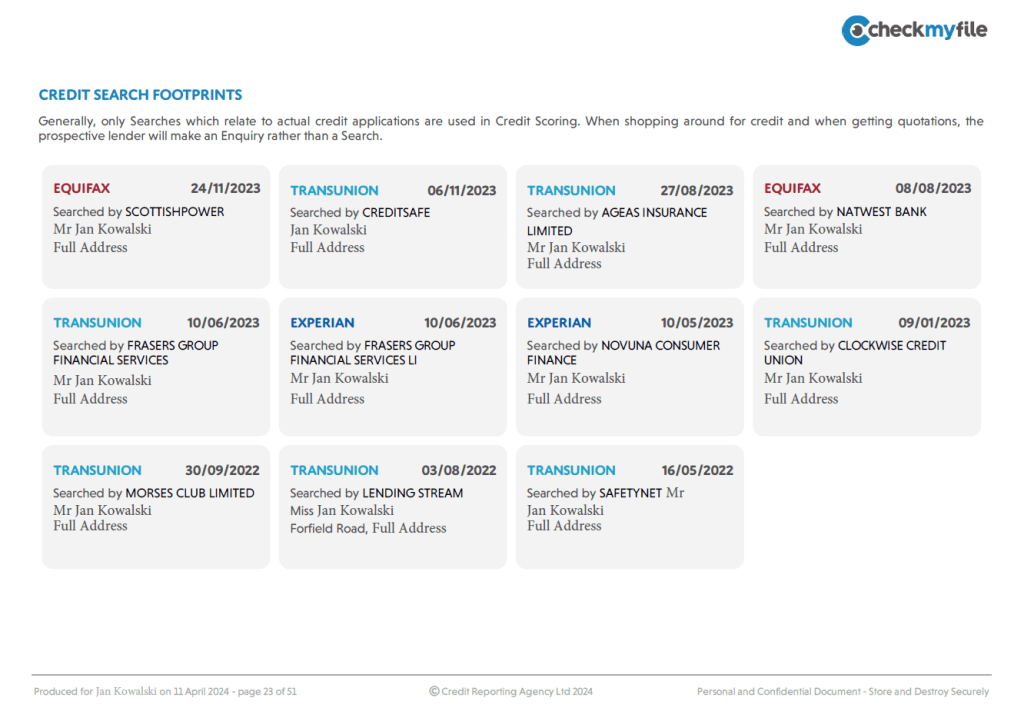

Wnioski kredytowe

Niestety, analizowany przez nas raport zawiera również dużą ilość wniosków kredytowych. Niezależnie od tego, czy Jan Kowalski otrzymywał pożyczki czy też nie, agencje ratingowe odnotowywały jego próby, których w przeciągu ostatnich dwóch lat było aż 10. To bardzo dużo i z dużą dozą prawdopodobieństwa możemy założyć, że każda z nich, delikatnie obniżała ocenę naszego kredytobiorcy.

Zauważmy przy tym, że w raporcie pojawiają się zdarzenia z maja i czerwca 2023 roku, a więc tuż po tym, gdy Jan Kowalski ogłosił swoją niewypłacalność. Jak możesz się domyślić, banki raczej nie zdecydowały się na udzielenie pożyczek, a jeśli nawet wydały pozytywne decyzje, oprocentowanie takich produktów z pewnością nie należało do niskich.

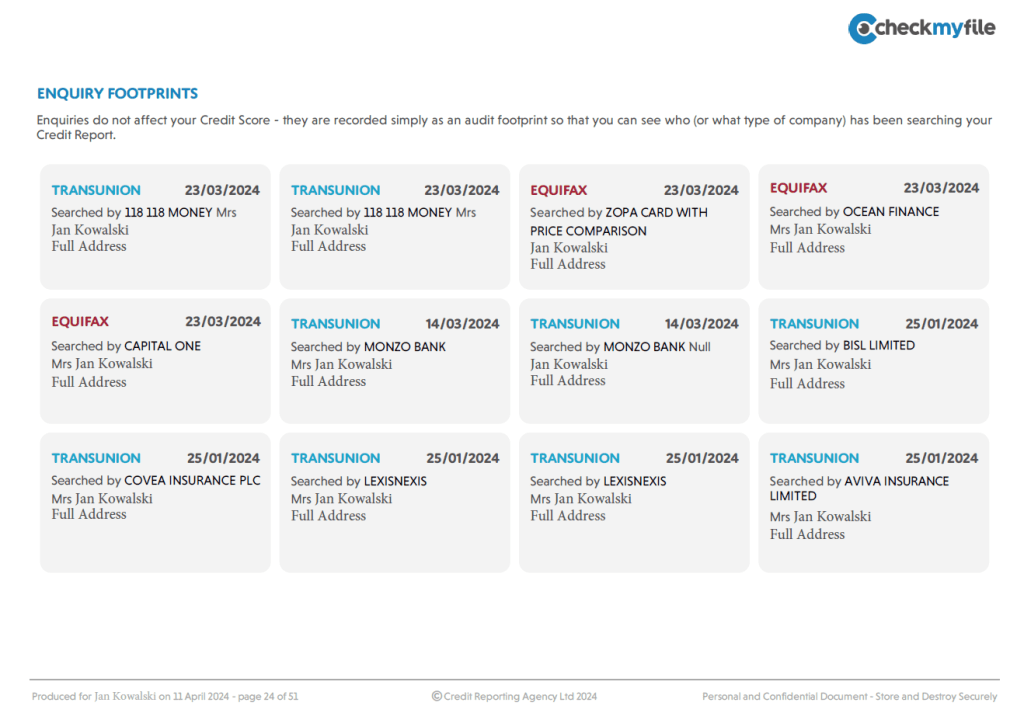

Soft credit checks

Rozwiązaniem, które powinna wybierać każda osoba myśląca o kredycie hipotecznym jest tzw. soft credit check. W uproszczeniu, jest to procedura polegająca na sprawdzeniu swojego credit score bez wpływu na jego poziom. Dla agencji ratingowych, takie zdarzenie oznacza po prostu chęć sprawdzenia swojej wiarygodności bez podejmowania próby pożyczenia środków. Z raportu wynika, że na taki ruch zdecydowała się między innymi firma ubezpieczeniowa jak i bank oferujący karty kredytowe.

Co powinienem zrobić, aby podnieść swoje credit score?

Najprościej mówiąc, powinieneś postępować dokładnie odwrotnie w stosunku do tego, co robił Jan Kowalski w naszym przykładzie.

Przede wszystkim, powinieneś bezwzględnie chronić się przed wpadnięciem w kłopoty finansowe, które mogłyby doprowadzić do Twojego bankructwa. Wiemy, że jazda nowym samochodem, posiadanie najnowszego telefonu i zagraniczne wakacje dostarczają mnóstwa przyjemności i aby móc się nimi cieszyć, trzeba wydać duże ilości pieniędzy, jednak zadłużanie się w tym celu jest bardzo ryzykowne. Sam pomyśl - czy masz gwarancję, że Twoje dochody w przeciągu następnych trzech lat na pewno nie spadną? No właśnie, nikt nie ma.

Postaraj się również ograniczyć liczbę produktów finansowych i abonamentów. Wiemy, że pożyczanie pieniędzy kusi i od tej reguły nie ma wyjątków - każdy chce żyć ponad stan. Pamiętaj jednak, że im więcej rat spłacasz, tym większe ryzyko, że o którejś z nich zapomnisz, a to, również ma bardzo zły wpływ na Twoją wiarygodność jako kredytobiorcy.

Wreszcie, powinieneś poważnie pomyśleć o zebraniu pewnej sumy pieniędzy na czarną godzinę. Nawet niewielka poduszka finansowa o wartości 3000 czy 4000 funtów bardzo pomoże Ci w budowaniu finansowego bezpieczeństwa.

FAQ

Najczęściej zadawane pytania

Co to jest credit score?

Jak już kiedyś pisaliśmy, credit score to punktowa ocena Twojej wiarygodności jako kredytobiorcy.

Jak sprawdzić swoje credit score?

Sposobów jest kilka, jednak naszym klientom, niezmiennie od kilku lat zalecamy wybór platformy checkmyfile.

Jak wygląda raport z checkmyfile?

Przyjrzyjmy się teraz przykładowemu raportowi, który wykonaliśmy na potrzeby tego artykułu.

Wyroki sądowe?

Niestety, bohater naszego przykładu dość często popada w tarapaty.

Co powinienem zrobić, aby podnieść swoje credit score?

Najprościej mówiąc, powinieneś postępować dokładnie odwrotnie w stosunku do tego, co robił Jan Kowalski w naszym przykładzie.