TL;DR

Na skróty

- BMI (body mass index) jest stosunkowo prostym wskaźnikiem obrazującym korelację wzrostu do masy ciała.

- We wstępie do wpisu wspomnieliśmy, że body mass index wpływa na wysokość składek na ubezpieczenie na życie i prywatne ubezpieczenie medyczne.

- Przede wszystkim należy zaznaczyć, że osoby z nadwagą jak i otyłe są bardziej narażone na występowanie wielu chorób.

- Zdecydowanie tak.

- Co do zasady, nie.

Wskaźnik BMI niezaprzeczalnie wpływa na wysokość składek zarówno na ubezpieczenie na życie, jak i prywatne polisy medyczne. Wielu naszych klientów nie zdaje sobie jednak z tego, jak silny jest to wpływ - w praktyce, osoby zmagające się z otyłością odczuwają bardzo poważne konsekwencje stanu swojego zdrowia, również pod względem finansowym. Sprawdźmy dokładnie, jak masa ciała wpływa na wysokość składek ubezpieczeniowych.

Co to jest BMI?

BMI (body mass index) jest stosunkowo prostym wskaźnikiem obrazującym korelację wzrostu do masy ciała. Podział kategorii BMI kształtuje się następująco:

-

BMI poniżej 18,5 - niedowaga

-

BMI od 18,5 do 24,9 - waga normalna

-

BMI od 25 do 29,9 - nadwaga

-

BMI od 30 do 34,9 - otyłość

-

BMI powyżej 35 - skrajna otyłość

Oczywiście, body mass index jest obarczone dużym błędem i ten pogląd jest stosunkowo powszechny u lekarzy. Nie rozróżnia na przykład masy mięśniowej od tkanki tłuszczowej, jednak jest to w zasadzie jedyny sposób na szybkie oszacowanie, czy klient firmy ubezpieczeniowej ma nadwagę lub jest otyły, czy też nie.

Z naszej praktyki wynika, że istotny odsetek osób zawierających umowę ubezpieczenia na życie w UK ma tendencję do zaniżania swojej wagi i zawyżania wzrostu. Taki pogląd potwierdza również Zurich, czyli jedna z największych firm w naszej branży.

Na ceny jakich ubezpieczeń wpływa wskaźnik BMI?

We wstępie do wpisu wspomnieliśmy, że body mass index wpływa na wysokość składek na ubezpieczenie na życie i prywatne ubezpieczenie medyczne. Są to najbardziej powszechne przykłady, ale z pewnością nie jedyne. Z naszego doświadczenia wynika, że masa ciała wpływa często na koszty ubezpieczenia od chorób krytycznych a także, rzadziej, ubezpieczenia od wypadków.

Ogólnie rzecz biorąc, składka ubezpieczeniowa dla osoby z nadwagą lub otyłością będzie wyższa, jeśli wypłata świadczenia jest uzależniona od nagłego pogorszenia się stanu zdrowia lub utraty życia.

BMI nie wpływa z kolei na wysokość składek na ubezpieczenia majątkowe - Twoje autocasco, ubezpieczenie OC komunikacyjne, polisa na dom lub jego wyposażenie czy ubezpieczenie od błędów zawodowych nie będą droższe, jeśli zmagasz się z nadwagą czy też otyłością.

Dlaczego BMI wpływa na wysokość składek ubezpieczeniowych?

Przede wszystkim należy zaznaczyć, że osoby z nadwagą jak i otyłe są bardziej narażone na występowanie wielu chorób. Układ sercowo-naczyniowy jak i narządy ruchu pracują pod większym obciążeniem, ryzyko nowotworów również jest podwyższone. To z kolei prowadzi do większego prawdopodobieństwa przedwczesnej śmierci jak i hospitalizacji.

Z perspektywy firmy ubezpieczeniowej, osoby z wyższym body mass index są bardziej ryzykownymi klientami. U osób z nadwagą (BMI 27) ryzyko przedwczesnej śmierci jest o 20-30% wyższe w porównaniu do tych, których body mass index wynosi równe 25. Dodatkowym czynnikiem wpływającym na składki jest także ogólny stan zdrowia klienta - choroby współwystępujące z otyłością, takie jak cukrzyca, nadciśnienie i podwyższony poziom cholesterolu również mogą przełożyć się otrzymanie gorszych warunków oferty. Tak ukształtowane są regulaminy firm takich jak na przykład Guardian.

A co z niedowagą?

O tej stronie medalu mówi się zdecydowanie rzadziej, ale osoby z niedowagą również mogą płacić za swoje ubezpieczenie więcej. Będzie to widoczne zwłaszcza klientów w podeszłym wieku, ponieważ to oni są szczególnie narażeni na złamania, występowanie osteoporozy i upadki. Może się nawet okazać, że osoba z lekką nadwagą zapłaci niższe składki niż ktoś, kto zmaga się z wyraźnie zbyt niską masą ciała.

Siłą rzeczy, aby sprzedaż polisy klientowi ze zbyt niskim lub zbyt wysokim BMI była opłacalna, składki muszą być wyższe - firma ubezpieczeniowa nie chce przecież być stratna. To byłoby nielogiczne.

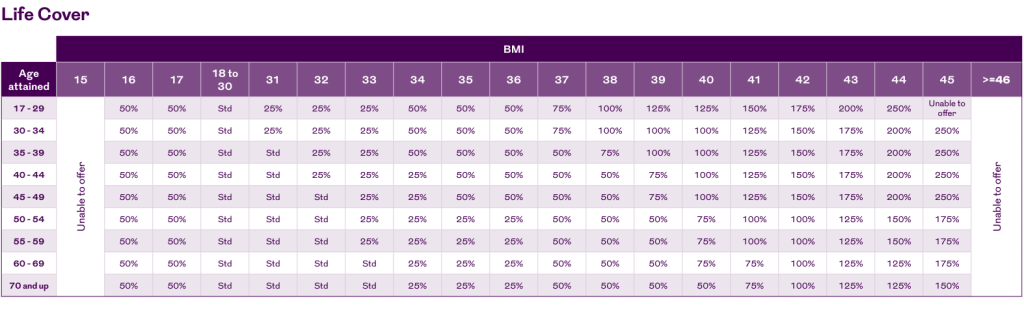

Czy wiek ma jakiś wpływ na BMI w ujęciu ubezpieczeniowym?

Zdecydowanie tak. W przypadku niektórych firm ubezpieczeniowych, stopień oddziaływania BMI na wysokość składek jest uzależniony od wieku osoby ubiegającej się o zakup polisy. Przykładem może być oferta Royal London:

Z powyższej tabeli wynika dość prosta zależność - nadwaga i otyłość w każdym wieku przekładają się na wyższe składki ubezpieczeniowe, jednak im jesteś młodszy, tym wyższe będą dopłaty. W skrajnych przypadkach, polisa dla bardzo młodej osoby będzie nawet o 100% droższa niż dla osoby w wieku emerytalnym.

Czy Body Mass Index zawsze przekłada się na koszty ubezpieczenia?

Co do zasady, nie. Nawet, jeśli delikatnie przekroczyłeś granicę nadwagi, składki na Twoją polisę na życie mogą pozostać na standardowym poziomie. Decyzja zawsze należy do ubezpieczyciela i zależy od wewnętrznej polityki wybranej przez Ciebie firmy.

Jeśli masz więcej niż 50 lat, BMI w przedziale 25-30 może zostać przez ubezpieczyciela uznane za normalne. Jest to efektem wspomnianej już niedokładności wskaźnika BMI, który nie uwzględnia zmian w budowie ciała, do jakich zachodzi z wiekiem u ludzi.

O ile wyższą składkę zapłacę, mając wysokie BMI?

Z posiadanych przez nas danych wynika, że w zdecydowanej większości przypadków, **BMI powyżej przedziału 18,5-25,0 przekłada się na podwyższenie składek o nie mniej niż 25% i nie więcej niż 250%. **

W przypadku ubezpieczenia od chorób krytycznych, tę zależność doskonale obrazuje poniższa tabela:

Wiek BMI Wysokość składki 17 - 30 18,5 - 25,0 Standardowa 17 - 30 25,1 - 30,0 Od 125% do 150% 17 - 30 30,1 - 35,0 Od 150% do 175% 17 - 30 35,1 - 40 Od 175% do 250% 17 - 30 40 i więcej Umowa nie zostanie zawarta 31 - 49 18,5 - 25,0 Standardowa 31 - 49 25,1 - 30,0 Od 100% do 125% 31 - 49 30,1 - 35,0 Od 125% do 175% 31 - 49 35,1- 41,0 Od 175% do 250% 31 - 49 41 i więcej Umowa nie zostanie zawarta 50 i więcej 18,5 - 30,0 Standardowa 50 i więcej 30,1 - 35,0 Od 100% do 125% 50 i więcej 35,1 - 40 Od 125% do 200% 50 i więcej 41 i więcej Umowa nie zostanie zawarta Źródła: Criticalillness.org.uk; kalkulacje własne

Z powyższej tabeli wynikają dwie ciekawe zależności. Po pierwsze, im jesteś młodszy, tym bardziej odczujesz finansowe konsekwencje wyższego BMI. Wynika to oczywiście z dłuższego czasu, przez jaki Twój organizm będzie narażony na poważne obciążenie.

Po drugie, nawet niewielka nadwaga może wyraźnie podnieść wysokość składki. Biorąc pod uwagę długoterminowy charakter umów ubezpieczeniowych i średni miesięczny koszt w wysokości £25.16, nawet 25% zwyżki przekłada się na dodatkowe £754,8 na przestrzeni dekady.

FAQ

Najczęściej zadawane pytania

Co to jest BMI?

BMI (body mass index) jest stosunkowo prostym wskaźnikiem obrazującym korelację wzrostu do masy ciała.

Na ceny jakich ubezpieczeń wpływa wskaźnik BMI?

We wstępie do wpisu wspomnieliśmy, że body mass index wpływa na wysokość składek na ubezpieczenie na życie i prywatne ubezpieczenie medyczne.

Dlaczego BMI wpływa na wysokość składek ubezpieczeniowych?

Przede wszystkim należy zaznaczyć, że osoby z nadwagą jak i otyłe są bardziej narażone na występowanie wielu chorób.

Czy wiek ma jakiś wpływ na BMI w ujęciu ubezpieczeniowym?

Zdecydowanie tak.

Czy Body Mass Index zawsze przekłada się na koszty ubezpieczenia?

Co do zasady, nie.