W Wielkiej Brytanii zasady dotyczące ubezpieczeń nieruchomości są stosunkowo rygorystyczne. Ubezpieczyciele szczegółowo analizują każdy wniosek w poszukiwaniu nieścisłości, które podwyższyłyby wysokość składki lub w pełni uniemożliwiły udzielenia polisy - chronią się w ten sposób przez nadmiernym ryzykiem. Zanim kupisz dom w obrębie UK, dobrze abyś zapoznał się z realiami rynku ubezpieczeń i dowiedział się, jakich nieruchomości lub ich cech powinieneś unikać.

TL;DR

Na skróty

- Ubezpieczyciel może odrzucić wniosek, jeśli nieruchomość albo profil klienta oznacza zbyt wysokie ryzyko.

- Buildings insurance chroni konstrukcję budynku i zwykle jest wymagane przy kredycie hipotecznym.

- Niestandardowa konstrukcja, status zabytku, ryzyko powodzi albo historia osiadania budynku mogą utrudnić lub uniemożliwić polisę.

- Słabe zabezpieczenia, okolica o wysokiej przestępczości albo mieszkanie ze współlokatorami mogą wpływać na contents insurance.

- Poprzednie problemy z ubezpieczeniem, historia roszczeń, wyroki karne lub upadłość mogą ograniczyć dostęp do ochrony.

Jak działa ubezpieczenie nieruchomości w UK?

W UK ubezpieczenie nieruchomości dzieli się na dwa główne filary. Pierwszym z nich jest klasyczny building insurance, czyli ubezpieczenie budynku. Taka polisa chroni tylko stałe elementy danej nieruchomości, a nie rzeczy ruchome, które się w niej znajdują. Mowa tutaj o ścianach, dachu, drzwiach, oknach itd.

Zabezpieczenie jest głównie skupione na zagrożeniach naturalnych takich jak powódź lub huragan - przykładowo, jeśli wichura uszkodzi dach, będziesz mógł się ubiegać o odszkodowanie. Z drugiej strony, jeśli ktoś włamie się do twojego domu i ukradnie telewizor, wypłacone ubezpieczenie będzie pokrywać tylko koszt wyłamanego zamka od drzwi czy wybitego okna.

Warto pamiętać o tym, że building insurance jest wymagany zawsze, jeśli nieruchomość jest objęta kredytem hipotecznym.

Drugim filarem jest contents insurance, czyli ubezpieczenie mienia. Ta polisa nie chroni samego budynku, a skupia się na przedmiotach, które znajdują się wewnątrz. W analogicznej sytuacji, jeśli złodziej włamałby się do domu uszkadzając zamek w drzwiach i ukradł telewizor, contents insurance pokryłoby koszt nowego telewizora, a nie uszkodzonego zamka.

W praktyce te dwa rodzaje ubezpieczeń są zazwyczaj sprzedawane w pakietach. Nawet jeśli nie ma kredytu hipotecznego, posiadanie obydwu polis jest zdecydowanie zalecane - nigdy nie wiesz co może przytrafić się twojemu mieszkaniu, a zarówno zalania, jak i kradzieże, są w UK dość częstym problemem. Dodajmy zresztą, że dobrze dobrane, kompleksowe ubezpieczenie nieruchomości jest niedrogie.

W tym wpisie przedstawimy Ci przegląd sytuacji, w których ubezpieczyciel może odmówić wydania polisy. Jeśli szukasz nieruchomości w UK, ta wiedza pozwoli uniknąć sytuacji, w której wybierzesz dom, który będzie niezdolny do objęcia polisą.

Building insurance

Zdarzają się sytuacje, w których ubezpieczyciel odmawia udzielenia polisy building insurance. Zazwyczaj wynikają one z wysokiego prawdopodobieństwa na to, że dom ulegnie uszkodzeniu, a odszkodowanie będzie musiało zostać szybko wypłacone.

Nietypowa konstrukcja domu

Jeśli budynek, który wybrałeś, charakteryzuje się nietypową konstrukcją, może on być problematyczny w ubezpieczeniu. Dzieje się tak, ponieważ większość ubezpieczycieli preferuje “zwykłe” domy, zbudowane w standardowy sposób, tzw. standard construction. Oznacza to cegłę lub kamień w ścianach oraz dachówki lub łupek na dachu. Każda inna metoda budowli jest traktowana jako “Non-standard construction”, co dla ubezpieczyciela oznacza po prostu “ryzykowny”. Z zasady, niestandardowa konstrukcja domu w UK uniemożliwia także uzyskanie kredytu hipotecznego.

Jednym z najbardziej problematycznych czynników jest niestandardowy dach. Może to być np. dach płaski, który jest o wiele bardziej podatny na uszkodzenia oraz zaleganie wody. Jeśli stanowi on więcej niż 30%-40% całkowitej powierzchni domu, większość firm ubezpieczeniowych odrzuci wniosek o zawarcie umowy. Innym przykładem są dachy ze strzechy, które są bardzo narażone na pożary. Z uwagi na to, wielu ubezpieczycieli automatycznie odrzuca wniosek, a Ci, którzy są skłonni go rozpatrzyć, często wymagają certyfikatów kominiarskich i elektrycznych co 2-3 lata.

Innym przykładem nietypowych konstrukcji są domy z prefabrykatów. W ostatnich latach na rynku pojawiło się wiele metod nowoczesnego budownictwa nie mających udokumentowanej historii, która mogłaby pokazać ubezpieczycielowi, w jaki sposób dom zachowuje się w różnych okolicznościach. Metody te są również mało znane przez rzeczoznawców, którzy wyceniają nieruchomość i oceniają ryzyko. Wszystko to sprawia, że ubezpieczyciele bardzo niechętnie podchodzą do domów o niestandardowej konstrukcji.

Problem ten nie tylko dotyczy nowoczesnych metod budowlanych - w UK jest wiele starych domów, które były budowane w latach 50 i 60 z gotowych, betonowych bloków. Po latach okazało się, że stalowe zbrojenia wewnątrz betonu korodują, przez co wiele z tych budynków zostało uznanych za wadliwe ustawowo. Jeśli dom nie przeszedł certyfikowanej naprawy (PRC Repair Scheme), ubezpieczenie go graniczy z cudem, a bank nie udzieli na niego kredytu.

Zabytek

Czasami zdarza się, że na sprzedaż wystawiony jest dom wpisany na brytyjską listę zabytków. W takim przypadku ważny jest jeden prawny szczegół, który sprawia, że ubezpieczyciele mogą nie chcieć się podjąć ubezpieczenia danego budynku. Mowa tutaj o obowiązku odbudowania domu identycznymi metodami i materiałami, jakich użyto pierwotnie w przypadku jego zniszczenia. Oznacza to olbrzymie koszty, których żadna podstawowa polisa nie pokryje. Ubezpieczenie zabytku często jest 3-4 razy droższe.

Teren i jego historia

Kluczowym czynnikiem przy analizie wniosku o ubezpieczenie jest teren, na którym dana nieruchomość się znajduje. Każde udokumentowane zagrożenie podnosi ryzyko i zmniejsza twoje szanse na polisę ubezpieczeniową na korzystnych warunkach. Pod uwagę są brane dwa główne czynniki:

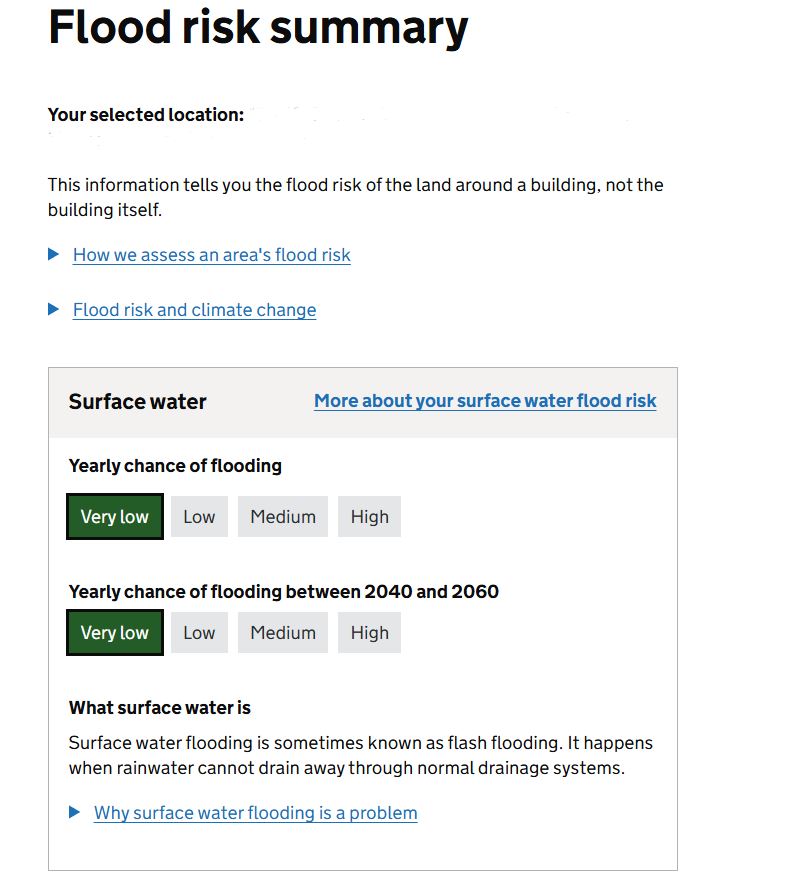

Po pierwsze - ryzyko powodziowe. Stanowi ono poważny problem w całym UK i bardzo wpływa na możliwości ubezpieczenia budynków. Statystyki mówią, że na zalanie narażonych jest ponad 6 milionów nieruchomości, co stanowi około 20% wszystkich nieruchomości na wyspach. Jeśli wybrany przez Ciebie dom znajduje się w strefie podwyższonego ryzyka, możesz mieć duży problem z ubezpieczeniem budynku. Z uwagi na skalę problemu, rząd przygotował specjalne narzędzie internetowe, które w prosty sposób pozwala sprawdzić jak wysokim ryzykiem objęty jest dany adres.

Drugim czynnikiem, na który ubezpieczyciele zwracają uwagę, jest osiadanie budynku. Jeśli dana nieruchomość ma w aktach nawet pojedynczy historyczny przypadek osiadania, większość standardowych firm odmówi ochrony. Dzieje się tak, ponieważ nawet jednorazowe osiadanie budynku świadczy o predyspozycjach gleby do nadmiernych ruchów, co oznacza, że w przyszłości może się to powtórzyć. Ten fakt jest wystarczającym argumentem dla ubezpieczyciela aby podnieść składkę lub nawet całkowicie odmówić polisy.

Contents insurance

W przypadku polisy contents insurance, sprawa wygląda nieco inaczej. Ponieważ chroni ona głównie przed kradzieżami, zasadnicze wymogi polegają głównie na odpowiednim zabezpieczeniu domu i swoich rzeczy. Ubezpieczyciele wychodzą z założenia, że nie mogą obejmować polisą mienia, które jest zbyt słabo chronione.

Z tego wynikają np. wymogi, takie jak drzwi wejściowe z zamkiem typu five-lever mortice deadlock zgodnym z normą BS3621, okna z blokadami lub sprawny alarm.

Dużą rolę odgrywa tutaj również lokalizacja - niektóre dzielnice większych miast w UK mają tak wysoki współczynnik przestępczości, że w oczach ubezpieczyciela ryzyko diametralnie się zwiększa. Zdarzały się sytuacje, w których firmy ubezpieczeniowe odmawiały ubezpieczenia nieruchomości lub samochodu tylko i wyłącznie przez kod pocztowy należący do tzw. black zone, czyli obszaru o bardzo wysokiej przestępczości.

Mieszkanie ze współlokatorami

Ubezpieczyciele nieco inaczej patrzą na wnioski o ubezpieczenie mienia w przypadku, kiedy dzielisz nieruchomość z obcymi osobami. Dopuszcza się mianowicie prawdopodobieństwo tzw. kradzieży wewnętrznej, czyli dokonanej poprzez współlokatora. Standardowa polisa content insurance nie znajdzie wtedy swojego zastosowania, a potrzebna będzie polisa o nazwie tenant insurance - która również ma swoje wymogi co do bezpieczeństwa posiadanego mienia.

Czynniki nie związane z charakterystyką nieruchomości lub jej lokalizacją

Musisz wiedzieć, że twoja reputacja u ubezpieczyciela również wpływa na decyzję w sprawie wniosku i może utrudnić lub całkowicie uniemożliwić uzyskanie ubezpieczenia. Istnieje kilka sytuacji, w których ubezpieczyciele odrzucają wniosek nie przez cechy nieruchomości, a przez samego klienta.

Czarna lista

Informacje o tym, w jaki sposób wywiązywałeś się z umów ubezpieczeniowych trafiają do baz danych, do których mają dostęp inne firmy ubezpieczeniowe. Jeśli więc w przeszłości przytrafiła Ci się sytuacja, w której ubezpieczyciel odstąpił od umowy (np. przez to, że przestałeś opłacać składki) lub odmówił wypłaty świadczenia z uwagi na próbę oszustwa lub niedbalstwo, możesz być wpisany na czarną listę, czyli spis klientów, z którymi firmy ubezpieczeniowe nie chcą pracować.

Pamiętaj, że nawet jeśli nie będzie o tym informacji w bazach danych, a ty nie zaznaczysz tego na wniosku, jest to oszustwo, które uniemożliwi wypłatę odszkodowania.

Historia roszczeń

Innym czynnikiem, który może Cię postawić w niekorzystnej sytuacji, jest historia zgłaszanych roszczeń. Jeśli w ciągu ostatnich 3–5 lat zgłaszałeś szkody (nawet drobne kradzieże czy zalania), zostajesz uznany za klienta “wysokiego ryzyka”. Niestety - ubezpieczyciele posługują się takimi statystykami i wnioskują, że osoba, która już zgłaszała szkody, prawdopodobnie zrobi to ponownie.

Powinieneś również mieć na uwadze, że jeśli masz otwarte roszczenie - większość firm nie udzieli nowej polisy, dopóki stare roszczenie nie zostanie formalnie zamknięte.

Przeszłość kryminalna

Zgodnie z brytyjskim prawem, przy składaniu wniosku musisz ujawnić niewymazane wyroki skazujące. Dotyczy to wszystkich domowników, a nie tylko właściciela polisy. A więc jeśli ty lub ktoś z twojej rodziny otrzymał wyrok za kradzież, oszustwo czy podpalenie, to niemal na pewno twój wniosek zostanie odrzucony. Nawet jeśli wyrok jest niezwiązany z mieniem (np. za bójkę) może sprawić, że firma uzna Cię za osobę niewiarygodną.

Tutaj również, jeśli nie przyznasz się do posiadanych wyroków na etapie składania wniosku, popełnisz przestępstwo.

Status finansowy

Jeśli ogłosiłeś upadłość konsumencką lub masz na koncie wyroki za długi, ubezpieczyciel może odmówić sprzedaży polisy na raty, a czasem w ogóle zrezygnować z ochrony, z uwagi na obawę, że nie będziesz dbać o nieruchomość z braku funduszy.

Podsumowanie

Istnieje kilka powodów, przez które ubezpieczyciel może podnieść wysokość składek lub nawet odmówić wydania polisy. Dzielą się one na:

- Cechy nieruchomości;

- Lokalizację;

- Profil właściciela polisy.

Pamiętaj, aby podczas wybierania domu mieć je na uwadze, aby uniknąć rozczarowań. Jeśli nie jesteś pewien co do wybranej nieruchomości, skontaktuj się z nami - nasi doradcy ubezpieczeniowi są zawsze gotowi pomóc.

FAQ

Najczęściej zadawane pytania

Czy ubezpieczyciel może odmówić ubezpieczenia domu w UK?

Tak. Odmowa może pojawić się, gdy nieruchomość ma cechy wysokiego ryzyka, np. niestandardową konstrukcję, ryzyko powodzi, historię osiadania budynku albo poważne braki w zabezpieczeniach.

Czy buildings insurance jest wymagane przy kredycie hipotecznym?

Zwykle tak. Jeśli nieruchomość jest kupowana z kredytem hipotecznym, bank najczęściej wymaga polisy chroniącej konstrukcję budynku.

Czy dom o niestandardowej konstrukcji trudno ubezpieczyć?

Tak. Płaskie dachy, dachy kryte strzechą, domy prefabrykowane i część starszych konstrukcji betonowych mogą być traktowane przez ubezpieczycieli jako podwyższone ryzyko.

Czy lokalizacja wpływa na ubezpieczenie domu?

Tak. Ryzyko powodzi, historia osiadania budynku oraz wysoka przestępczość w okolicy mogą podnieść składkę albo spowodować odmowę ochrony.

Czy moja historia osobista ma znaczenie przy ubezpieczeniu?

Tak. Wcześniejsze odmowy wypłaty, niezapłacone składki, częste roszczenia, niewygasłe wyroki karne lub upadłość mogą wpłynąć na decyzję ubezpieczyciela.