TL;DR

Na skróty

- Loan to value, popularnie skracane do LTV, to stosunek wartości pożyczki do jej zabezpieczenia.

- Z punktu widzenia finansów osobistych, z tym pojęciem spotkasz się przede wszystkim w kontekście kredytów hipotecznych, ponieważ odnosi się on do wartości nieruchomości stanowiącej zabezpieczenie dla banku.

- W większości przypadków, na LTV patrzymy z nieco innej perspektywy niż powinniśmy zwracamy uwagę na wysokość depozytu (5%, 10%, 20%), jednak na dobrą sprawę, banku nie interesuje Twoja gotówka.

- Standardowo, jest to od 90 do 95 procent.

- Choć takie pytanie pojawia się stosunkowo rzadko, od czasu do czasu analizujemy z naszymi klientami, czy warto płacić wyższy wkład własny.

O LTV, czyli loan-to-value ratio wspominamy w niemalże każdym artykule dotyczącym kredytów hipotecznych. Trudno się temu dziwić - ten wskaźnik ma ogromny wpływ na oprocentowanie, a więc realny zysk banku finansującego Twój dom. Sprawdźmy zatem czym dokładnie jest wspomniane LTV i jak wykorzystać jego wysokość do własnych celów.

Czym jest Loan-to-value ratio?

Loan to value, popularnie skracane do LTV, to stosunek wartości pożyczki do jej zabezpieczenia. Co do zasady, w przypadku konsumenckich kredytów hipotecznych, wskaźnik ten zawiera się w przedziale od 40 do 95% przy zawieraniu umowy i wraz ze spłatą kolejnych rat, obniża się.

Przy jakiej formie pożyczek występuje wskaźnik Loan-to-value?

Z punktu widzenia finansów osobistych, z tym pojęciem spotkasz się przede wszystkim w kontekście kredytów hipotecznych, ponieważ odnosi się on do wartości nieruchomości stanowiącej zabezpieczenie dla banku. Loan-to-value będzie niezwykle istotne w przypadku kredytów typu second charge, jednak jeśli idziesz zastawić coś do lombardu, ten parametr również będzie determinować Twoją “zdolność kredytową”.

Wskaźnik LTV a depozyt

W większości przypadków, na LTV patrzymy z nieco innej perspektywy niż powinniśmy - zwracamy uwagę na wysokość depozytu (5%, 10%, 20%), jednak na dobrą sprawę, banku nie interesuje Twoja gotówka. W UK, liczy się właśnie proporcja sumy kredytu do wartości nieruchomości i z tego powodu, jeśli rzeczoznawca wyceniłby kupowaną przez Ciebie nieruchomość na na przykład 20% powyżej ceny transakcyjnej, byłbyś w stanie pożyczyć 100% sumy potrzebnej do dokonania transakcji.

Ile wynosi LTV kredytów hipotecznych w UK?

Standardowo, jest to od 90 do 95 procent. Wiele banków oferuje jednak znacznie większą rozpiętość ofert - dostępne są produkty z LTV na poziomie 85%, 80%, 70%, a nawet 40%. Na dobrą sprawę, im mniejsza proporcja kwoty kredytu do wartości nieruchomości, tym lepiej.

Może się jednak zdarzyć, że wartość LTV przekroczy 100% - dzieje się tak, gdy wycena Twojej nieruchomości drastycznie się obniży, na przykład w wyniku kryzysu finansowego, niekorzystnych zmian w najbliższym otoczeniu czy choćby pożaru. Dodajmy jednak, że takie zjawisko jest wyjątkowo rzadko spotykane - między innymi właśnie po to wykonuje się conveyancing, w trakcie którego Twój prawnik upewni się co do planu zagospodarowania przestrzennego czy możliwych inwestycji drogowych w bezpośrednim sąsiedztwie Twojego przyszłego domu.

Jakie LTV powinien mieć mój kredyt hipoteczny w UK?

Choć takie pytanie pojawia się stosunkowo rzadko, od czasu do czasu analizujemy z naszymi klientami, czy warto płacić wyższy wkład własny. Niestety, udzielenie odpowiedzi nie jest takie łatwe.

Rozważmy pierwszy przypadek:

Marta i Jakub chcą kupić dom o wartości 250 tysięcy funtów przy pomocy kredytu hipotecznego na 25 lat. Dysponują oni oszczędnościami na poziomie 30 tysięcy i szukają finansowania ze stałą stopą procentową na 2 lata. Doradca kredytowy z banku HSBC zaproponował im 2 oferty - z LTV 95% na 5,89% rocznie i z LTV 90% na 5,28% rocznie. Co powinni wybrać?

W pierwszym przypadku, a więc z depozytem w wysokości 5% (12,500 funtów), rata kredytu wyniesie £1514,29, natomiast w przypadku LTV na poziomie 10% (25,000 funtów), spadnie ona do poziomu £1,352.29. Gdyby Marta i Jakub chcieli uzyskać równie atrakcyjną ratę przy depozycie ograniczonym do 5%, musieliby spłacać swój dom przez 28 zamiast 25 lat. Niemniej, przy zachowaniu identycznych warunków, depozyt w wysokości 10% daje 162 funty niższą ratę, co na przestrzeni 2 lat trwania preferencyjnej umowy kredytowej oznacza aż 3888 funtów oszczędności.

Przeanalizujmy też inną sytuację:

Andrzej i Michał chcą kupić duże mieszkanie o wartości 400 tysięcy funtów, również korzystając z kredytu hipotecznego. Tym razem, bohaterowie opowieści chcieliby jednak spłacić swoje zobowiązanie w zaledwie 10 lat i mogą pozwolić sobie nawet na 150 tysięcy funtów wkładu własnego ze sprzedaży poprzedniego mieszkania. Andrzej boi się ryzyka, dlatego szukając kredytu hipotecznego, skłania się ku ofertom z długim, bo aż 5-letnim okresem stałego oprocentowania.

To oczywiście bardzo rzadki przykład - aby móc spłacić taki kredyt, aplikanci musieliby wykazywać się bardzo wysokimi dochodami, a w obecnych czasach, wybór produktu typu fixed na 5 lat nie jest wskazane, jednak ta historia powinna lepiej zrozumieć cały problem z LTV i gradacją ofert kredytowych. W tym przypadku, bank HSBC mógłby zaproponować kredyt z LTV 60% lub 70% z oprocentowaniem odpowiednio 4,14% i 4,37%. To z kolei przełoży się na £2,445.88 lub £2,884.36, które trzeba będzie co miesiąc przelewać do banku.

Czy im wyższy depozyt tym lepiej?

Możemy się chyba zgodzić, że wraz ze wzrostem depozytu, maleje rata - to całkowicie normalne, w końcu pożyczona suma jest mniejsza, a bank ponosi mniejsze ryzyko. Z drugiej strony, drugi przykład pokazuje, że w niektórych przypadkach trzeba wnieść o wiele większy depozyt (160 zamiast 120 tysięcy), aby oszczędzić tylko trochę - 0,23 punktu procentowego to zaledwie 230 funtów mniejsze odsetki od każdych pożyczonych stu tysięcy w skali roku.

Oferty zdecydowanej większości banków skonstruowane są w taki sposób, aby nie opłacało się wnosić więcej niż 30% wkładu własnego - realne różnice w oprocentowaniu zobaczysz pomiędzy kredytami z LTV 95% i 90%, ale już niekoniecznie między 60% i 70%. Innymi słowy, angażowanie dodatkowej porcji gotówki w zasadzie zawsze przekłada się na niższe oprocentowanie, ale czasem nie jest to opłacalne. Jak to możliwe?

Chodzi oczywiście o czas. Odkładając dodatkowe 10-15 tysięcy funtów spędzisz kolejne miesiące wynajmując mieszkanie zamiast ciesząc się własnym domem. Zakładając, że w ciągu roku zostawiasz swojemu landlordowi około 15 tysięcy funtów w postaci czynszu, czasem lepiej jest wybrać trochę droższy kredyt, a gdy trafi się taka możliwość, będziesz mógł przecież zrobić remortgage lub dokonać nadpłaty.

Czy warto brać kredyt z LTV 95%?

Naszym zdaniem, jak najbardziej! Wróćmy na chwilę do przykładu Marty i Jakuba, którzy otrzymali ofertę ma 5,89% w skali roku.

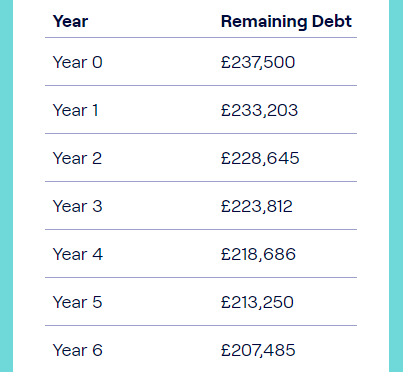

Kalkulator kredytowy ze strony Moneyhelper wskazuje, że osoby spłacające kredyt o wartości 237,500 funtów na 25 lat, już po 2 pełnych latach spłacą 13 688 funtów kapitału, a więc istnieje bardzo duża szansa, że wskaźnik LTV ich kredytu spadnie poniżej bariery 90%. Obrazuje to poniższa tabelka:

W przypadku takiego złożenia warunków umowy kredytowej, bohaterowie naszego przykładu powinni dokonać remortgage, czyli refinansować swój kredyt hipoteczny. Dla innego banku, Marta i Jakub będą atrakcyjnymi klientami, których wkład własny przekracza 10%, przez co będzie można zaproponować im o wiele lepszą ofertę. Co ciekawe, gdyby stopy procentowe i oferty banków nie uległyby zmianie przez najbliższe 2 lata, rata nowego kredytu byłaby niższa o około 110 funtów. Alternatywnie, remortgage i obniżenie oprocentowania mogłyby doprowadzić do skrócenia okresu kredytowania aż o 3 lata!

Jak już wspomnieliśmy, przekładanie decyzji o przeprowadzce nie jest dobre - każdy miesiąc zwłoki to kolejne setki funtów, które wydasz na wynajem cudzej nieruchomości zamiast na spłacanie swojej. Przez pierwsze kilka lat, kredyt może być droższym rozwiązaniem, jednak już w perspektywie kilku lat sytuacja się zmieni.

Podsumowanie

Kredyty hipoteczne to nasza specjalność - zajmujemy się nimi już od wielu lat i dbamy o to, aby nasi klienci otrzymywali wyłącznie najlepsze oferty z zarówno międzynarodowych, jak i lokalnych banków. Jeśli zatem planujesz zakup nieruchomości i szukasz najlepszego doradcy kredytowego, który w prostych słowach wytłumaczy Ci każdy szczegół Twojej przyszłej umowy, nie wahaj się - Extend Finance będzie doskonałym wyborem.

FAQ

Najczęściej zadawane pytania

Czym jest Loan-to-value ratio?

Loan to value, popularnie skracane do LTV, to stosunek wartości pożyczki do jej zabezpieczenia.

Przy jakiej formie pożyczek występuje wskaźnik Loan-to-value?

Z punktu widzenia finansów osobistych, z tym pojęciem spotkasz się przede wszystkim w kontekście kredytów hipotecznych, ponieważ odnosi się on do wartości nieruchomości stanowiącej zabezpieczenie dla banku.

Wskaźnik LTV a depozyt?

W większości przypadków, na LTV patrzymy z nieco innej perspektywy niż powinniśmy zwracamy uwagę na wysokość depozytu (5%, 10%, 20%), jednak na dobrą sprawę, banku nie interesuje Twoja gotówka.

Ile wynosi LTV kredytów hipotecznych w UK?

Standardowo, jest to od 90 do 95 procent.

Jakie LTV powinien mieć mój kredyt hipoteczny w UK?

Choć takie pytanie pojawia się stosunkowo rzadko, od czasu do czasu analizujemy z naszymi klientami, czy warto płacić wyższy wkład własny.