TL;DR

Na skróty

- Zacznijmy od kilku podstawowych faktów.

- W poprzednim akapicie wspomniałem, że ceny nieruchomości są delikatnie niższe niż w poprzednich miesiącach.

- Ceny nieruchomości wyrażone w funtach są teraz naprawdę wysokie.

- Poza oficjalnym UK House Price Index występuje kilka innych, równie przydatnych wskaźników.

- Niektóre dane i ogólna sytuacja ekonomiczna w UK na to wskazują, ale nie zapominajmy, że w UK jest relatywnie mała podaż nieruchomości na sprzedaż przy dużym popycie.

Dzisiejszy artykuł ma mocno przeglądowy charakter - zamiast tłumaczyć kolejne zagadnienia, zajmiemy się tematem cen na brytyjskim rynku nieruchomości. Oczywiście te informacje najbardziej przydadzą się tym, którzy planują kupić lub sprzedać dom w UK, ale myślę, że lektura będzie interesująca również dla tych, którzy nie mają ochoty się nigdzie przeprowadzać :)

Ze względu na regularnie zmieniające się ceny nieruchomości, od czasu do czasu wprowadzamy do naszego artykułu stosowne poprawki. Miej to na uwadze i sprawdzaj daty publikacji wpisów, w których odnosimy się do sytuacji na rynku.

Jakie będą ceny nieruchomości w UK? Co się dzieje na rynku?

Skąd wiemy jakie są obecne ceny nieruchomości?

Zacznijmy od kilku podstawowych faktów. Przede wszystkim, ceny nieruchomości kształtują się dynamicznie - kupujący na bieżąco dostosowują się do zmiennego rynku, natomiast na etapie zakupu możliwe są negocjacje między stronami transakcji. W przeciwieństwie do 2023 roku, inflacja nie jest już tak wysoka, a wysokie stopy procentowe zmniejszyły zainteresowanie rynkiem nieruchomości. Najlepszym tego dowodem jest UK House Price Index, wyliczany przez Land Registry.

Według najnowszego, czyli listopadowego raportu UK House Price Index, średnia cena domu w UK wynosiła** £289,707**, co oznacza wzrost o ponad 4% względem stycznia 2024, ale za to 0,9% spadek względem rekordowego sierpnia, w którym średnia cena wyniosła aż £292,501.

W związku z nadchodzącymi zmianami w podatku Stamp Duty Land Tax, można zauważyć pewien wzrost cen. Portal Rightmove, w styczniowym raporcie ukazał, że średnia cena domu podniosła się w styczniu do £366,189. Jest to skok o 1.7% w porównaniu do grudnia, kiedy była ona na wysokości £360,197. Warto zaznaczyć, że dane z listopada, które podaliśmy wcześniej dotyczą średniej ceny wszystkich typów nieruchomości. Niestety, oficjalne źródła, takie jak Office for National Statistics (ONS) nie udostępniają aktualnych raportów.

Skąd jeszcze możemy pozyskać dane?

Do bardziej lokalnych analiz możemy wykorzystać portale ogłoszeniowe, jak Rightmove i Zoopla. Nie dość, że na tych stronach znajdziemy narzędzia i raporty dotyczące interesujących Cię lokalizacji, warto po prostu przeanalizować bazę aktualnych ofert- zawsze to pewien wyznacznik sytuacji na rynku. Skoro jesteśmy w temacie ofert, warto przypomnieć o naszym artykule, w którym tłumaczymy jak podnieść wartość nieruchomości przy sprzedaży. Na dole wpisu znajdziecie więcej informacji na temat narzędzi do wyceny online.

O obecne ceny nieruchomości można też zapytać agenta nieruchomości i brokera kredytowego, choć trzeba uczciwie przyznać, że nikt nie udzieli Ci bardzo precyzyjnej odpowiedzi. Takie statystyki są zazwyczaj jawne, a analiza ostatnich naszych transakcji może nie być najbardziej trafna, w końcu działamy w małej jak na cały rynek skali. Oczywiście, każdy broker powie Ci, że ceny nieruchomości przez ostatni rok się zmieniały, ale podanie konkretnych wartości liczbowych będzie już bardzo trudne.

W ciągu ostatnich 6 miesięcy, ceny nieruchomości delikatnie wzrosły, jednak wciąż nie udało nam się powrócić do rekordowych poziomów. O ile dla kupujących ma to duże znaczenie, to bez dogłębnej analizy trudno będzie zorientować się, że coś się zmieniło. Ogłoszenia ciągle się zmieniają, a różnice w cenach nie są na tyle duże, aby na rynku doszło do gwałtownych zmian. Gdyby średnia spadła o 50 000 funtów, z całą pewnością usłyszałbyś o tym w mediach.

Czy ceny nieruchomości w UK będą spadać?

W poprzednim akapicie wspomniałem, że ceny nieruchomości są delikatnie niższe niż w poprzednich miesiącach. Czy to znaczy, że za chwilę nastąpi krach, a domy będzie można kupić za ułamek ceny? Nie, choć dalsze delikatne spadki są możliwe. Według najnowszych statystyk pochodzących z grudnia 2024, inflacja w Wielkiej Brytanii jest już na całkiem akceptowalnym poziomie, choć wzrosła o 0,4 punktu procentowego w porównaniu do maja 2024. Co za tym idzie, oczekiwania sprzedających również się zmieniają. Byłbym jednak bardzo ostrożny jeśli chodzi o stwierdzenie, że ceny nieruchomości wyraźnie się obniżą. Trzeba bowiem pamiętać, że nawet, gdyby inflacja spadła teraz do poziomu 0%, nie będziemy płacić za produkty tyle co na przykład w 2019 roku. Po prostu, przez jakiś czas ceny nieruchomości nie będą dalej rosły, ale nie obniżą się gwałtownie.

Trzeba też pamiętać, że ceny nieruchomości w Wielkiej Brytanii są pod silnym wpływem różnych programów pomocowych. W ubiegłym roku pisaliśmy o końcu programu Help to Buy, który wśród naszych klientów cieszył się ogromną popularnością. Brak HTB z pewnością sprawił, że część potencjalnych kupców zrezygnowała na jakiś czas z planów na posiadanie własnego domu i te osoby wciąż nie są gotowe do przeprowadzki.

Z drugiej strony, zapotrzebowanie na nowe nieruchomości podniosło się dzięki kredytom bez wkładu własnego. Choć nie otrzyma go każdy, z całą pewnością wpłynął on na ogólne zainteresowanie zakupem własnych czterech ścian.

Reasumując: ceny nieruchomości mogą dalej spadać, ale osobiście nie przewiduję, by były to drastyczne spadki. To oczywiście tylko moja opinia i na rynku może wydarzyć się dosłownie wszystko. Nie zmienia to faktu, że warto rozważyć przeprowadzkę w najbliższych miesiącach.

A co się działo na rynku nieruchomości w UK przez ostatnie lata i miesiące?

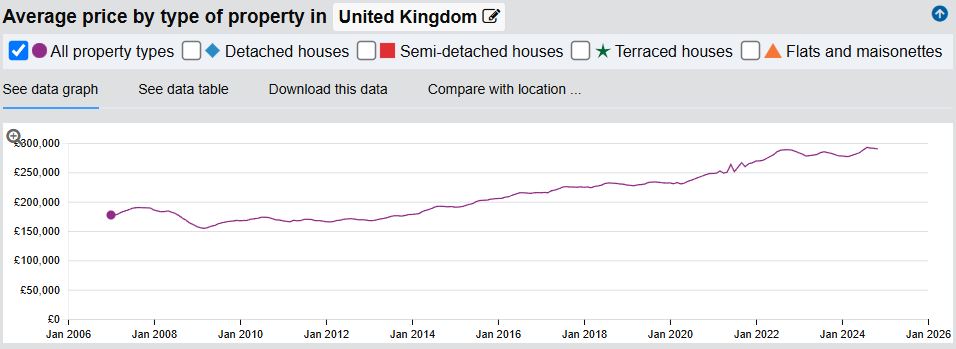

Ceny nieruchomości wyrażone w funtach są teraz naprawdę wysokie. Ostatnim rokiem w którym zaobserwowaliśmy wyraźne spadki był 2008, natomiast ostatnia fala wzrostów trwała tak naprawdę od 2009 do 2024 roku! Na poniższym wykresie widać oczywiście pewne załamania i momenty wyższego wzrostu. Warto zaznaczyć, że za wyraźny wzrost ilości transakcji w połowie 2021 odpowiadała tymczasowa obniżka opłaty Stamp Duty - po prostu kupcom zależało na możliwie szybkim dokończeniu zakupu, by zaoszczędzić na podatku.

Ten trend musi się w końcu załamać - ceny nieruchomości nie mogą bez przerwy rosnąć.

Ceny nieruchomości w UK w latach 2007-2024

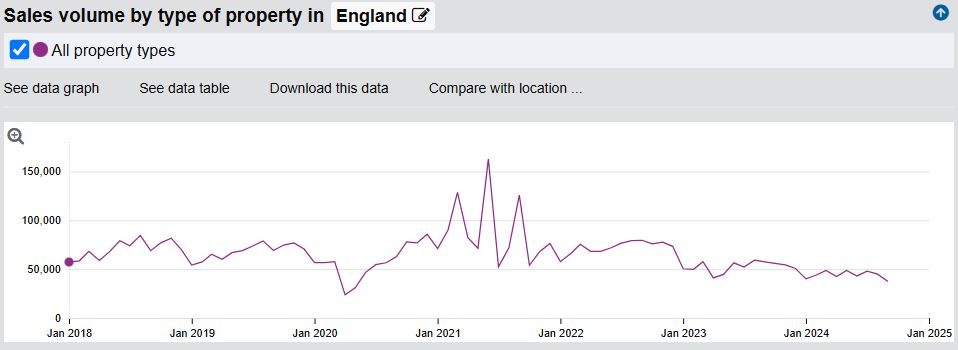

Bardzo ciekawe zmiany zaszły w kwestii liczby transakcji. Według danych HMRC, początek pandemii oznaczał ogromny zastój na rynku nieruchomości, który potem skutkował wyraźnym odbiciem w połowie 2021. W porównaniu do kwietnia 2023 roku, po raz kolejny widzimy wyraźne ożywienie - wolumen wzrósł o 10%, bowiem w tym miesiącu sprzedanych zostało 90 430 domów, mieszkań i działek. Wszystko wskazuje na to, że kupujący zaczęli korzystać z dość atrakcyjnych cen nieruchomości, których przyrosty są mniejsze niż inflacja.

Miesięczny wolumen transakcji w latach 2018-2024

Nie można też zapominać o polityce banków, w tym Banku Anglii. 2022 i 2023 rok minęły nam pod znakiem ciągłych podwyżek stóp procentowych - pierwsza z nich miała miejsce 17 grudnia 2021 i wówczas, oznaczała wzrost bazowej stopy procentowej z poziomu 0,1% do 0,25%. Dziś, czyli 15 stycznia 2025 referencyjna stopa procentowa wynosi już 4.75% i ten poziom utrzymuje się już od 2 miesięcy. Zmiana z 5% do obecnych 4.75% w listopadzie 2024 była pierwszą, która obniżyła referencyjną stopę procentową. Najwyższą wartość osiągała ona od sierpnia 2023 do listopada 2024 i wynosiła 5.25%.

Ceny nieruchomości w UK wyrażone w różnych indeksach

Poza oficjalnym UK House Price Index występuje kilka innych, równie przydatnych wskaźników. Na pewno dobrym narzędziem są raporty dostarczane przez portal Rightmove, jednak trzeba pamiętać, że oparte są one na cenach ofertowych, a nie transakcyjnych. Nationwidei Halifaxrównież publikują miesięczne zestawienia, jednak te oparte są na kwotach udzielanych kredytów hipotecznych.

Indeks Zmiana z miesiąca na miesiąc Zmiana rok do roku Rightmove (grudzień 2024) -1,7% 1.4% Nationwide (grudzień 2024) 0.7% 4.7% Halifax (grudzień 2024) -0.2% 3.3% Zmiany cen nieruchomości w UK w kilku indeksach

Skąd wynikają rozbieżności? Jednym z wniosków, jakie możemy wysnuć z powyższej tabeli jest większa skłonność sprzedających do negocjacji, w końcu ceny ofertowe wzrosły, natomiast ceny transakcyjne już nie. Różnice między Halifax i Nationwide mogą wynikać na przykład z różnic w badanych przez nich ofertach.

Czy rynek nieruchomości w UK przyspiesza?

Niektóre dane i ogólna sytuacja ekonomiczna w UK na to wskazują, ale nie zapominajmy, że w UK jest relatywnie mała podaż nieruchomości na sprzedaż przy dużym popycie. Fakt ten powoduje, że wystawiane na sprzedaż nieruchomości, pomimo wysokich cen, zawsze znajdują kupców.

Rosnąca liczba wystawianych nieruchomości, delikatnie podnoszące się ceny i brak gwałtownych zdarzeń geopolitycznych mogą sprawiać, że sytuacja na rynku mieszkań w Wielkiej Brytanii będzie utrzymywać się na dość podobnym poziomie. Ze względu na drogie kredyty hipoteczne nie można spodziewać się gwałtownych wzrostów cen domów na Wyspach, jednak ilość transakcji powinna się stopniowo podnosić.

Co stanie się z cenami domów w pozostałej części 2025 roku?

Eksperci przewidują, że ceny nieruchomości będą rosnąć, nawet o 5%. Główne ożywienie może przyjść po sezonie wakacyjnym, czyli we wrześniu i w październiku. To typowe, ponieważ zwyczajowo, rynek wtórny przeżywa delikatny zastój w miesiącach wakacyjnych, podobnie zresztą jak rynek akcji.

Warto jednak pamiętać, że prognozy mogą się mylić- jeszcze trzy lata temu zakładano, że roczny wzrost cen osiągnie 5%, podczas gdy w rzeczywistości odnotowano prawie dwa razy więcej. Źródło: Rightmove forecasts house prices to rise nationally by 5% in 2022, and by 3% in London. Co ciekawe, Zoopla przewidywała jeszcze mniejsze wzrosty, na poziomie 3%. Źródło: Zoopla - Housing Market in 2022.

Z drugiej strony, prognozy na 2024 były niezwykle pesymistyczne, podczas gdy zamiast spadków, zaobserwowaliśmy symboliczne wzrosty cen. Oczywiście nie oznacza to, że powinniśmy lekceważyć analityków i specjalistów, jednak zalecamy daleko idącą ostrożność. Nikt z nas nie jest w stanie przewidzieć przyszłości.

Czy mamy teraz dobry czas na zakup nieruchomości?

To pytanie pojawia się naprawdę często, czemu nie można się dziwić. Nikt nie odpowie Ci na to pytanie w jednoznaczny sposób, ale warto byś wziął pod uwagę kilka szczególnie istotnych faktów:

Kredyty hipoteczne z niskim wkładem własnym są nadal dostępne

W Q&A pisaliśmy, że do uzyskania kredytu hipotecznego wystarczy Ci 5% wkładu własnego. Choć z pewnością jest to duża kwota, szczególnie dla osób młodych, zebranie kilkunastu tysięcy funtów jest dla wielu z nas realne, zwłaszcza w perspektywie roku. Oczywiście warunki kredytu z LTV na poziomie 95% nie będą bardzo atrakcyjne, ale po kilku latach możesz zrobić remortgage, przechodząc na potencjalnie niższe oprocentowanie.

Pojawiła się również możliwość uzyskania kredytu bez wkładu własnego. O ile nie jest on przyznawany wszystkim chętnym, wielu naszych klientów otrzymało już pieniądze i było w stanie kupić swój własny dom, mając tylko kilka tysięcy funtów na koszty związane z transakcją.

Planowane jest podwyższenie Stamp Duty Land Tax

Od 1 kwietnia 2025 planowane są zmiany w podatku Stamp Duty Land Tax. Obniżony zostanie próg zwolnienia z podatku dla fist-time buyers. Aktualnie wynosi on £425,000, a po zmianach jego wysokość spadnie do £300,000. Maksymalna wartość nieruchomości uprawniająca do ulgi będzie wynosiła £500,000 (Obecnie jest to £625,000). Dla nabywców nie objętych ulgą wartość nieruchomości zwalniająca z podatku będzie wynosiła £125,000.

Stopy procentowe raczej już nie wzrosną

Ostatnie miesiące pokazują, że seria podwyżek stóp procentowych, którą przeprowadził Bank Anglii na przestrzeni 2021, 2022 i 2023 roku przyniosła oczekiwane skutki - inflacja jest obecnie pod kontrolą i utrzymuje się na bardzo komfortowym poziomie 2-2,5%. O ile nic się nie zmieni, możemy wręcz oczekiwać dalszych obniżek stóp procentowych, co błyskawicznie zachęci wiele rodzin do zakupu swoich wymarzonych czterech ścian.

Ceny domów prawdopodobnie nie spadną w wyraźnym stopniu

Niewiele wskazuje na to, by na rynku nieruchomości doszło do wyraźnego załamania. Jeszcze kilkanaście miesięcy temu pojawiało się wiele doniesień o zbliżającej się recesji a nawet kryzysie, podczas gdy obecnie nikt nie rozważa w ogóle takiego wariantu. Owszem, sytuacja ekonomiczna nie jest najlepsza, jednak trudno powiedzieć, by była ona naprawdę zła. Wiele osób twierdzi nawet, że na rynek wróciły dobre czasy, a światowa gospodarka ma się całkiem nieźle.

Czynsze wciąż rosną

Ubiegły rok upłynął nam pod znakiem regularnych wzrostów czynszów - podążały one za ratami kredytów inwestycyjnych i cen nieruchomości, które przecież drożały. Choć landlordzi podnieśli czynsze o względnie akceptowalne kwoty, najem mieszkania na wyspach wciąż pozostaje dość nieopłacalnym rozwiązaniem, a ewentualne obniżki stóp procentowych ułatwią życie kredytobiorcom, a nie najemcom - Ci z pewnością nie zapłacą mniej niż dotychczas.

Niezależnie od tego, czy ceny nieruchomości spadną czy nie, jeśli zastanawiasz się nad zakupem, serdecznie zapraszamy na konsultację. Nasi doradcy kredytowi nie tylko sprawdzą Twoją obecną zdolność kredytową i dobiorą produkt odpowiedni do Twoich potrzeb, ale i odpowiedzą na wszystkie nurtujące pytania. A jeśli uważasz ten wpis za interesujący, może udostępnisz go swoim znajomym albo zapiszesz się do newslettera, by otrzymywać informacje o naszych nowych artykułach?

FAQ

Najczęściej zadawane pytania

Skąd wiemy jakie są obecne ceny nieruchomości?

Zacznijmy od kilku podstawowych faktów.

Czy ceny nieruchomości w UK będą spadać?

W poprzednim akapicie wspomniałem, że ceny nieruchomości są delikatnie niższe niż w poprzednich miesiącach.

A co się działo na rynku nieruchomości w UK przez ostatnie lata i miesiące?

Ceny nieruchomości wyrażone w funtach są teraz naprawdę wysokie.

Ceny nieruchomości w UK wyrażone w różnych indeksach?

Poza oficjalnym UK House Price Index występuje kilka innych, równie przydatnych wskaźników.

Czy rynek nieruchomości w UK przyspiesza?

Niektóre dane i ogólna sytuacja ekonomiczna w UK na to wskazują, ale nie zapominajmy, że w UK jest relatywnie mała podaż nieruchomości na sprzedaż przy dużym popycie.