TL;DR

Na skróty

- Terminem Open Banking określa się system, który pozwala każdemu mieszkańcowi UK w prosty sposób udostępniać swoje dane finansowe oraz inicjować płatności za pośrednictwem zewnętrznych, licencjonowanych firm (tzw.

- Cały system Open Banking opiera się na API (Application Programming Interface), czyli bezpiecznych złączach pomiędzy aplikacjami, które szyfrują dane i przesyłają je bez konieczności uzyskania hasła .

- Open banking stworzony jest w taki sposób, aby zapewnić jak największe bezpieczeństwo danych.

- Open Banking znacząco wpływa na mechanizm oceny zdolności kredytowej oraz oceny ryzyka przy aplikacji o kredyt hipoteczny.

- Open Banking ma szerokie zastosowanie w wielu różnych dziedzinach życia, ponieważ rewolucjonizuje system płatności internetowych.

W 2018 roku w Wielkiej Brytanii została wprowadzona unijna dyrektywa PSD2, która przełamała monopol banków na dane finansowe klientów. Idea przyświecająca tej zmianie głosiła, że to klienci powinni być właścicielami własnych danych, a nie instytucje finansowe. Od tamtego czasu banki mają obowiązek udostępniać wszystkie informacje na żądanie klienta. Skorzystało na tym wiele innych firm, głównie za sprawą Open Banking - w tym wpisie opowiemy czym jest ten system oraz w jaki sposób wpływa na proces zaciągania kredytu hipotecznego.

Open Banking

Terminem Open Banking określa się system, który pozwala każdemu mieszkańcowi UK w prosty sposób udostępniać swoje dane finansowe oraz inicjować płatności za pośrednictwem zewnętrznych, licencjonowanych firm (tzw. TPP – Third Party Providers).

Przykładowo, jednym kliknięciem możesz udostępnić swoje dane finansowe aplikacjom typu Emma lub Snoop, które analizują twoje wydatki i pomagają Ci lepiej zarządzać budżetem. Możesz pod nie podpiąć np. swoje konto w banku, konto oszczędnościowe i kartę kredytową, a algorytm przeanalizuje, jakie działania mógłbyś podjąć, aby pozytywnie wpłynąć na swój budżet domowy.

Jak to działa?

Cały system Open Banking opiera się na API (Application Programming Interface), czyli bezpiecznych złączach pomiędzy aplikacjami, które szyfrują dane i przesyłają je bez konieczności uzyskania hasła. Dzięki zastosowanej technologii, użytkownik może dowolnie wybierać dane, które chce udostępnić oraz odbiorców - jednym kliknięciem jest w stanie zadecydować, kto ma mieć do nich dostęp.

Bezpieczeństwo

Open banking stworzony jest w taki sposób, aby zapewnić jak największe bezpieczeństwo danych. Masz gwarancję, że dopóki nie zezwolisz na dostęp, żadna firma TPP nie będzie mogła ich zobaczyć. Oprócz tego, obowiązuje zasada 90 dni, na mocy której musisz odświeżyć zgodę na dostęp co około 3 miesiące - jeśli tego nie zrobisz, dostęp wygaśnie. Zapobiega to sytuacjom, w których zapominasz o fakcie, że zezwoliłeś jakiejś firmie na dostęp i o tym zapomniałeś, a ona przez lata ma wgląd w twoje dane finansowe.

Kontrolę nad bezpieczeństwem przy Open Banking sprawuje Financial Conduct Authority (FCA). Jest to ta sama organizacja, która chroni kredytobiorców przed niesprawiedliwymi działaniami ze strony instytucji finansowych oraz błędnym doradztwem finansowym.

Open banking a zdolność kredytowa

Open Banking znacząco wpływa na mechanizm oceny zdolności kredytowej oraz oceny ryzyka przy aplikacji o kredyt hipoteczny. Stało się tak głównie za sprawą regulacji Consumer Duty wprowadzonych w połowie 2023 roku oraz przeglądu zasad panujących na rynku kredytów hipotecznych w 2025 roku (Mortgage Rule Review). Przed tymi zmianami Open Banking służył bardziej do agregacji kont, chociaż cała infrastruktura była gotowa na wprowadzenie zmian. Z uwagi na dość rygorystyczne regulacje ze strony FCA, banki bały się stosować nowych technologii przy sprawdzaniu wniosków kredytowych. Dopiero po łagodzeniu przepisów w latach 2023-2025, Open Banking rozwinął skrzydła i zaczął być nieodłączną częścią wielu analiz zdolności kredytowej.

Po pierwsze, Open Banking maksymalnie upraszcza proces przekazywania danych finansowych do banku. Do niedawna standardem były wydrukowane payslipy oraz listy wyciągów z przed ostatnich 6 miesięcy. Kiedy zgadzasz się na Open Banking, wystarczy tylko kilka kliknięć, a bank ma dostęp do twojej historii finansowej.

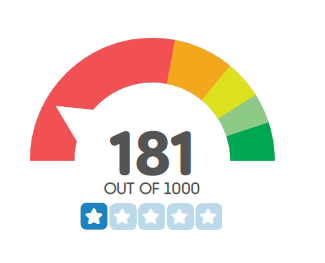

Open Banking ma również wpływ na Credit Score. Niektóre systemy pozwalają na dodanie do raportu kredytowego nawet miesięcznych płatności, takich jak czynsz lub subskrypcja Netflix. Teraz nawet regularne opłacanie portalu streamingowego może dodać kilka punktów do twojego wyniku w Credit Score. Stanowi to kolejną metodę na szybkie podniesienie swojego wyniku.

Open Banking jest dużą częścią zmian wprowadzonych przez Mortgage Rule Review 2025 w kontekście oceniania zdolności kredytowej osób zarabiającym w nietypowy sposób. Mowa tutaj o samozatrudnionych, osobach na kontraktach zero-hours lub dyrektorach spółek LTD. Wcześniej takie osoby były niemal zawsze traktowane jako “klienci wysokiego ryzyka”, a ocena zdolności kredytowej i ryzyka była bardziej rygorystyczna. Dzięki Open Banking i zastosowaniu nowych technologii, algorytmy same wyłaniają wzorce zarobkowe, często działając na korzyść klienta.

Weryfikacja źródła depozytu

Uproszczony został również proces weryfikacji źródła depozytu. Jest to obowiązkowe działanie mające na celu potwierdzić, że pieniądze na wkład własny są zarobione w sposób legalny. Wcześniej ten uciążliwy element całego procesu kupna nieruchomości mógł trwać nawet 4 tygodnie i wymagał dostarczania licznych wyciągów bankowych. Chociaż dla samego kredytobiorcy nie oznaczało to dużych nakładów pracy, z pewnością podwyższało koszt całej operacji, z uwagi na godziny analizowania dokumentów poświęcone przez conveyancera. Open Banking stał się idealnym rozwiązaniem tego problemu. Dzięki niemu algorytmy same analizują wyciągi i przy użyciu sztucznej inteligencji klasyfikują je pod kątem ryzyka. Coś, co kiedyś zajmowało 2-4 tygodni, teraz można zrobić za pomocą kilku kliknięć w jeden dzień.

Gdzie jeszcze można wykorzystać Open Banking?

Open Banking ma szerokie zastosowanie w wielu różnych dziedzinach życia, ponieważ rewolucjonizuje system płatności internetowych. Poniżej podamy kilka przykładów sektorów, w których ułatwia on życie użytkownikom.

Płatności detaliczne

Duża większość sklepów internetowych oferuje płatność przez open banking, aby uniknąć limitów na karcie i wysokich prowizji. Mowa tutaj o funkcji Pay by Bank, która realizuje natychmiastowy przelew bez konieczności przepisywania danych z karty. Takie możliwości stawiają duże wyzwanie dla dominacji Visy i Mastercard trwającej od dziesięcioleci.

Podatki

Ponieważ brytyjski urząd skarbowy jest jednym z liderów w kwestii wdrażania technologii związanych z Open Banking, za pomocą funkcji Pay by Bank można opłacić Self Assessment lub inne podatki.

Zasiłki

Wiele benefitów w UK bazuje na wysokości dochodów i odpowiednim jej udokumentowaniu. Wiele councilów zaczyna używać Open Banking do weryfikowania wniosków o Universal Credit lub Pension Credit.

Finanse dla Biznesu (SME)

Open Banking jest używany w programach księgowych (Xero czy QuickBooks), które mogą pobierać transakcje w czasie rzeczywistym, automatycznie przypisując faktury do płatności. Oprócz tego, dzięki Open Banking firmy mogą uzyskać finansowanie w kilka godzin - bank widzi ich realne przepływy pieniężne „na żywo”, więc nie musi polegać na archiwalnych sprawozdaniach finansowych.

Podsumowanie

Open Banking to bezpieczny system wspierany przez rząd, który umożliwia szybkie udostępnianie danych finansowych innym firmom. Użytkownik ma pełną kontrolę nad przesyłanymi informacjami i w każdym momencie może uniemożliwić dostęp wybranym odbiorcą. System ten znacząco usprawnia proces oceny zdolności kredytowej oraz ma wpływ na czas i koszty zakupu nieruchomości w UK.

FAQ

Najczęściej zadawane pytania

Open Banking?

Terminem Open Banking określa się system, który pozwala każdemu mieszkańcowi UK w prosty sposób udostępniać swoje dane finansowe oraz inicjować płatności za pośrednictwem zewnętrznych, licencjonowanych firm (tzw.

Jak to działa?

Cały system Open Banking opiera się na API (Application Programming Interface), czyli bezpiecznych złączach pomiędzy aplikacjami, które szyfrują dane i przesyłają je bez konieczności uzyskania hasła .

Bezpieczeństwo?

Open banking stworzony jest w taki sposób, aby zapewnić jak największe bezpieczeństwo danych.

Open banking a zdolność kredytowa?

Open Banking znacząco wpływa na mechanizm oceny zdolności kredytowej oraz oceny ryzyka przy aplikacji o kredyt hipoteczny.

Gdzie jeszcze można wykorzystać Open Banking?

Open Banking ma szerokie zastosowanie w wielu różnych dziedzinach życia, ponieważ rewolucjonizuje system płatności internetowych.