TL;DR

Na skróty

- Wiele osób nie jest w stanie udzielić zwięzłej odpowiedzi na to pytanie, podczas gdy w rzeczywistości, jest ona dość prosta.

- Jak łatwo się domyślić, prognozowanie wysokości stóp procentowych jest tym łatwiejsze, im krótszy jest horyzont czasowy.

- Gdy mówimy o horyzoncie czasowym na poziomie dekady, prognozowanie staje się bardzo trudne.

- 30 lat to bardzo długa perspektywa w tym czasie, może zdarzyć się absolutnie wszystko, włącznie ze zmianą pracy, powiększeniem rodziny, a nawet śmiercią kredytobiorcy.

- Pół roku temu przygotowaliśmy na ten temat kompleksowy artykuł, dlatego po bardziej szczegółową odpowiedź na to pytanie warto udać się właśnie w to miejsce.

Jako legalnie działający, polski broker kredytowy w UK, musimy informować naszych klientów o ryzyku wzrostu stóp procentowych, a w konsekwencji, także i rat ich pożyczek. Choć jest to z pozoru oczywista informacja, mało kto zastanawia się, jakie jest rzeczywiste prawdopodobieństwo takiego zdarzenia. Z tego względu, w dzisiejszym wpisie sprawdzimy, jakie są perspektywy dla kredytobiorców na okres kilku, jak i kilkudziesięciu lat.

Dla porządku dodajmy: wszystko, co nie jest opisane jako cytat ani nie jest poparte konkretnymi statystykami, należy interpretować jako osobistą opinię autora tego artykułu. Jak wszyscy inni, możemy się zwyczajnie mylić. Staramy się jednak budować swoje przekonania w oparciu o naukowe poglądy i dane ekonomiczne.

Dlaczego oprocentowanie kredytów hipotecznych w ogóle się zmienia?

Wiele osób nie jest w stanie udzielić zwięzłej odpowiedzi na to pytanie, podczas gdy w rzeczywistości, jest ona dość prosta. Oprocentowanie kredytów jest pochodną stopy referencyjnej Banku Anglii, która to jest narzędziem stosowanym do kontrolowania możliwości pożyczkowych w gospodarce. Gdy oprocentowanie jest wysokie, pożyczanie staje się trudniejsze. Wówczas również, gospodarka wyhamowuje, a razem z nią spada inflacja, zaś funt zyskuje na wartości względem walut. Ludzi stać jednak na mniej rzeczy niż przed podwyżką stóp. Gdy jednak stopy zostaną obniżone, a pożyczanie stanie się łatwiejsze, inflacja może wymknąć się spod kontroli, co również wywoła falę drożyzny.

Choć na temat roli stóp procentowych moglibyśmy napisać książkę, ograniczmy się na razie do stwierdzenia, że niskie oprocentowanie kredytów będzie napędzało gospodarkę i podnosiło inflację, zaś gdy będzie ono wysokie, znajdziemy się w odwrotnej sytuacji. Z tego też względu, na nasze prognozy wpływać będą przede wszystkim prognozy ekonomistów.

Czy oprocentowanie kredytów hipotecznych wzrośnie w przeciągu najbliższych dwóch lat?

Jak łatwo się domyślić, prognozowanie wysokości stóp procentowych jest tym łatwiejsze, im krótszy jest horyzont czasowy. W 2 lata może się oczywiście przydarzyć mnóstwo niespodziewanych zdarzeń, jednak można założyć, że ryzyko ich wystąpienia jest stosunkowo niewysokie.

Naszym zdaniem, oprocentowanie kredytów w UK będzie w najbliższym czasie powoli spadać lub pozostaną w miejscu. Dość wysoka inflacja (3.8% rocznie), stosunkowo niskie ryzyko pojawienia się zastoju gospodarczego w najbliższym czasie oraz powszechny problem z zakupem pierwszej nieruchomości sprawiają, że BoE będzie zapewne chciało delikatnie obniżać stopę bazową, choć nie może pozwolić sobie na żaden gwałtowny ruch. Ekonomiści oceniają prawdopodobieństwo obniżenia stóp procentowych w tym roku na około 20%, choć warto być świadomym, że prognozy bardzo często ulegają zmianie.

Obecna sytuacja zdecydowanie nie jest jednak zła - stabilne oprocentowanie kredytów sprawia, że ryzyko wejścia w tzw. negative equity jest znacznie niższe, a wysokość rat będzie przewidywalna. To z kolei ułatwia planowanie wydatków.

Co stanie się ze stopami procentowymi w perspektywie 5-10 lat?

Gdy mówimy o horyzoncie czasowym na poziomie dekady, prognozowanie staje się bardzo trudne. Z jednej strony, prawie na pewno doświadczymy w tym czasie kryzysu jak i kolejnego ożywienia rynkowego. Z drugiej jednak, 10 lat to wciąż za mało, aby móc mówić o długofalowych trendach, które obserwuje się w skali dwudziestu, czterdziestu czy pięćdziesięciu lat.

Należy bezpiecznie założyć, że po tym, jak w okresie najbliższych 2-3 lat oprocentowanie kredytów będzie najpewniej spadać, nastąpi odwrócenie tego trendu. Podanie konkretnych wartości procentowych jest trudne, jednak naszym zdaniem, w ciągu najbliższej dekady, Bank Rate zbliży się zapewne zarówno do około 1%, jak i być może do 5%, jak miało to miejsce jeszcze rok temu.

Jak zmieni się oprocentowanie mojego kredytu na przestrzeni 30 lat?

30 lat to bardzo długa perspektywa - w tym czasie, może zdarzyć się absolutnie wszystko, włącznie ze zmianą pracy, powiększeniem rodziny, a nawet śmiercią kredytobiorcy. Choć w Twoim życiu osobistym pojawią się zapewne ogromne zmiany, na gruncie ekonomii, przyszłość wcale nie musi być aż tak burzliwa.

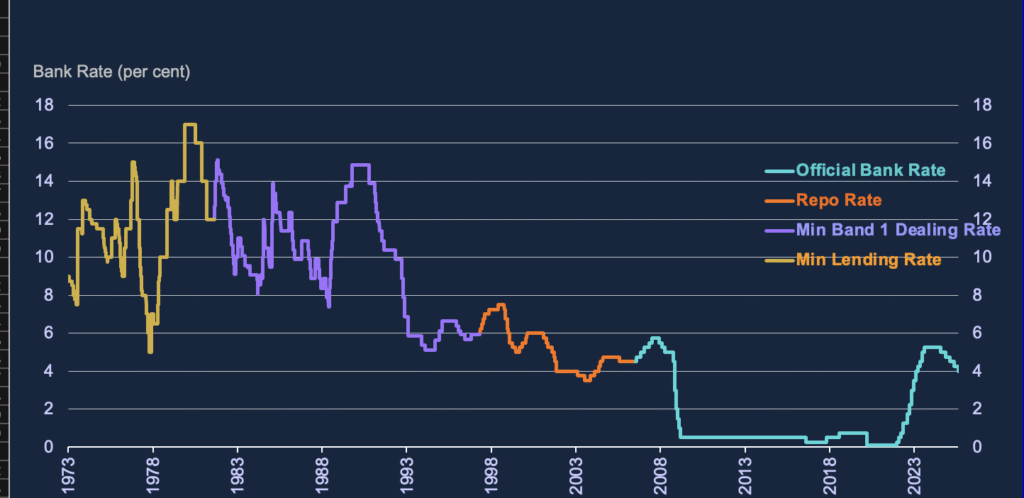

Source: Bank of England

Ekonomia, jak każda nauka, rozwija się. Bank Anglii oraz inne banki centralne wykorzystują wiedzę coraz skuteczniej, dzięki czemu kontrolowanie inflacji stało się prostsze i bardziej skuteczne niż jeszcze 20 czy 30 lat temu. Optymalizacja prowadzenia polityki pieniężnej przekłada się na niższe oprocentowanie kredytów oraz mniej radykalne jego zmiany. Dobrze obrazuje to wykres stóp procentowych w latach 1978-1993 i 2009-2020.

Choć w przyszłości może wydarzyć się absolutnie wszystko, z dużym prawdopodobieństwem można założyć, że długofalowo, oprocentowanie kredytów i pożyczek będzie się stopniowo obniżać. Nie jest wykluczone, że za 20 lat nie będą już pojawiały się tak drastyczne zmiany jak miało to miejsce w latach 2022-2024.

Co zatem powinienem robić? Czy 2025 rok to dobry czas na wzięcie kredytu hipotecznego?

Pół roku temu przygotowaliśmy na ten temat kompleksowy artykuł, dlatego po bardziej szczegółową odpowiedź na to pytanie warto udać się właśnie w to miejsce. Na potrzeby niniejszego wpisu zaznaczmy jedynie, że zarówno obecne oprocentowanie kredytów jak i ceny nieruchomości w stosunku do zarobków sprawiają, że 2025 rok jest dość dobrym czasem na przeprowadzkę. Oczywiście, 4-5 lat temu dało się kupić nieruchomość taniej, ale 2020 i 2021 rok były szczególnym czasem w historii - pandemia wywołała ogromne zamieszanie na rynku.

Jesteśmy również przekonani, że w perspektywie 10-20 lat, dzisiejsze ceny domów i mieszkań będą budziły w nas sentyment. Długofalowo, nieruchomości zyskują przecież na wartości i choć czasowe zawahania są naturalne, jeszcze nigdy nie wystąpiła sytuacja, w której po dekadzie lub dwóch, statystyczny dom byłby warty mniej niż w chwili zakupu.

FAQ

Najczęściej zadawane pytania

Dlaczego oprocentowanie kredytów hipotecznych w ogóle się zmienia?

Wiele osób nie jest w stanie udzielić zwięzłej odpowiedzi na to pytanie, podczas gdy w rzeczywistości, jest ona dość prosta.

Czy oprocentowanie kredytów hipotecznych wzrośnie w przeciągu najbliższych dwóch lat?

Jak łatwo się domyślić, prognozowanie wysokości stóp procentowych jest tym łatwiejsze, im krótszy jest horyzont czasowy.

Co stanie się ze stopami procentowymi w perspektywie 5-10 lat?

Gdy mówimy o horyzoncie czasowym na poziomie dekady, prognozowanie staje się bardzo trudne.

Jak zmieni się oprocentowanie mojego kredytu na przestrzeni 30 lat?

30 lat to bardzo długa perspektywa w tym czasie, może zdarzyć się absolutnie wszystko, włącznie ze zmianą pracy, powiększeniem rodziny, a nawet śmiercią kredytobiorcy.

Co zatem powinienem robić? Czy 2025 rok to dobry czas na wzięcie kredytu hipotecznego?

Pół roku temu przygotowaliśmy na ten temat kompleksowy artykuł, dlatego po bardziej szczegółową odpowiedź na to pytanie warto udać się właśnie w to miejsce.