TL;DR

Na skróty

- Śmierć, zwłaszcza przedwczesna, to nie tylko tragedia dla relacji panujących w rodzinie to także trzęsienie ziemii dla finansów Twoich najbliższych.

- Jak już wspomnieliśmy, egzekutor testamentu jest zobowiązany do poinformowania banku o Twojej śmierci.

- Podczas procesu spadkowego, w powyżej wymienionym drugim etapie, spadkobiercy wspólnie z executorem muszą zadecydować o przyszłości zobowiązania.

- Niestety zdarza się, że śmierć kredytobiorcy następuje w chwili, gdy jego majątek nie wystarczy do spłaty wszystkich jego zobowiązań .

- Myśląc o swojej nieruchomości w kontekście śmierci, musisz pamiętać o Inheritance Tax, czyli podatku od spadków.

Kredyt hipoteczny to często zobowiązanie trwające nawet 30 lat. Przez tak długi okres może zdarzyć się wiele nieoczekiwanych sytuacji, a jedną z nich jest śmierć kredytobiorcy. Choć banki ograniczają dostęp do kredytów dla osób w podeszłym wieku, wypadki również się zdarzają i nie każdy zdoła dożyć późnej starości. Aby choć trochę zabezpieczyć Cię przed taką ewentualnością, w tym artykule uporządkujemy fakty na temat losów kredytu po śmierci kredytobiorcy w UK.

Co dzieje się, gdy kredytobiorca umiera?

Śmierć, zwłaszcza przedwczesna, to nie tylko tragedia dla relacji panujących w rodzinie - to także trzęsienie ziemii dla finansów Twoich najbliższych.

Co do zasady, według brytyjskiego prawa, w chwili śmierci kredytobiorcy, zarówno jego nieruchomość, jak i jego dług przechodzą do masy spadkowej. Otwarcie testamentu, a co za tym idzie, przeniesienie praw i obowiązków na spadkobierców sprawia, że to Twoje dzieci lub partner będą ponosić odpowiedzialność za spłacanie rat za wasz dom. Ze względów praktycznych, osobą zobowiązaną do regulowania bieżących należności oraz poinformowania banku o Twoim zgonie będzie wykonawca testamentu (executor). Tę osobę możesz wyznaczyć wprost w testamencie, a jeśli tego nie zrobisz, po Twoim zgonie zadecyduje o tym sąd.

**Należy jasno zaznaczyć, że w sytuacji gdy zmarły kredytobiorca był jedyną osobą odpowiedzialną za spłatę kredytu, jego rodzina nie powinna robić niczego bez wiedzy wykonawcy testamentu. **

Jak spłacane są długi po osobie zmarłej w Wielkiej Brytanii?

Jak już wspomnieliśmy, egzekutor testamentu jest zobowiązany do poinformowania banku o Twojej śmierci. Jeśli okazałoby się, że nie jest on w stanie czasowo uregulować Twoich zobowiązań, bank ma obowiązek zaproponować rozwiązanie oraz dokonać ugody z osobą upoważnioną.

Jeśli w chwili śmierci będziesz miał wiele zobowiązań, zostaną one spłacone w ściśle określonej kolejności, nazywanej Priority Order. Wygląda ona następująco:

-

Pokrycie kosztów pogrzebu i administracji spadku;

-

Spłata długów zabezpieczonych (kredyt hipoteczny);

-

Spłata zaległości podatkowych oraz składek NIC;

-

Spłata niezabezpieczonych pożyczek (karty kredytowe, personal loans).

Więcej na ten temat znajdziesz na stronie Moneyhelper.

Co się dzieje z nieruchomością po osobie zmarłej?

Podczas procesu spadkowego, w powyżej wymienionym drugim etapie, spadkobiercy wspólnie z executorem muszą zadecydować o przyszłości zobowiązania. Z reguły mają oni 3 opcje:

-

Podjąć próbę przejęcia kredytu;

-

Spłacić kredyt jednorazowo;

-

Sprzedać nieruchomość.

Jeśli spadkobiercy zdecydują się na przejęcie kredytu hipotecznego, muszą oni wskazać jedną lub kilka osób, które miałby przejąć zobowiązanie i poinformować o tym bank. Wtedy przeprowadzana jest ocena ich zdolności kredytowej (affordability). Jeżeli bank się zgodzi, przeprowadzany jest remortgage lub transfer of equity i kredyt oficjalnie przechodzi na wybrane osoby. Proces ten jest dość zbliżony do aplikacji o kredyt przy zakupie domu.

Jeżeli jest taka możliwość, dobrym i popularnym rozwiązaniem jest jednorazowa spłata kredytu hipotecznego. Można to zrobić zarówno ze swoich oszczędności, jak i środków z masy spadkowej. Mogą się do nich zaliczać zarówno oszczędności zmarłego, jak i na przykład świadczenie wypłacone z polisy na życie. W tym przypadku warto skontaktować się z bankiem i dowiedzieć się, czy w takiej sytuacji nałożona będzie opłata za wcześniejszą spłatę kredytu (ERC). W praktyce zazwyczaj bank nie nakłada takiej opłaty w tego rodzaju sytuacjach, ale na pewno warto się upewnić.

Rozwiązaniem ostatecznym jest sprzedaż nieruchomości i wykorzystanie pozyskanych środków na spłatę zobowiązania. Jak można się jednak domyślić, ze względu na presję czasu, ta ścieżka jest obarczona ryzykiem sprzedaży domu poniżej jego wartości, co może skutkować nawet powstaniem tzw. negative equity. Jeśli jednak kapitał został już częściowo spłacony, powstała nadwyżka zostanie podzielona między spadkobierców.

Co w sytuacji, gdy zostawię po sobie więcej długów niż aktywów?

Niestety zdarza się, że śmierć kredytobiorcy następuje w chwili, gdy jego majątek nie wystarczy do spłaty wszystkich jego zobowiązań. W takiej, wykonawca testamentu nie ma już swobody działania - strony ustalają osobę odpowiedzialną za sprzedaż nieruchomości. Pożyczkodawcy zwykle preferują aby to rodzina kredytobiorcy realizowała ten proces, bowiem co do zasady, cena sprzedaży nieruchomości jest wówczas wyższa.

W sytuacji braku woli współpracy ze strony executora, bank dokona tzw. repossession (zajęcia nieruchomości) i sprzeda dom na aukcji za niższą kwotę.

Warto zaznaczyć, że w razie wystąpienia insolvent state (czyli ujemnej wartości spadku), to bank ponosi stratę. Brytyjskie prawo stanowi bowiem, że długi nie przechodzą na spadkobierców.

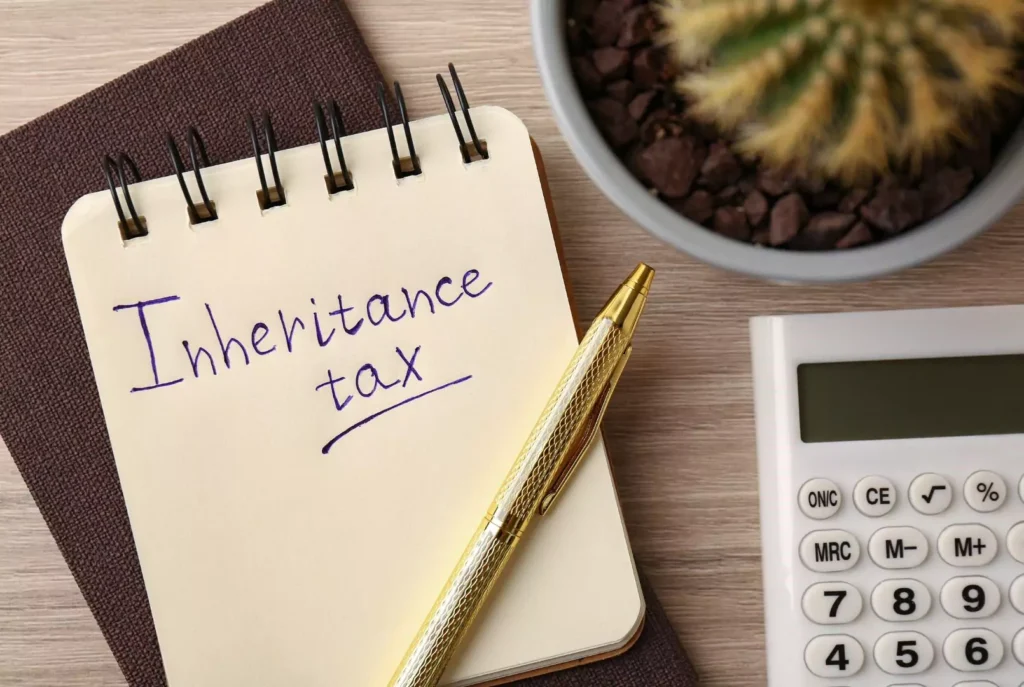

A co z podatkiem od spadków, czyli Inheritance Tax?

Myśląc o swojej nieruchomości w kontekście śmierci, musisz pamiętać o Inheritance Tax, czyli podatku od spadków. Aby nie rozciągać zbytnio tego artykułu, przytoczymy tylko najważniejsze informacje:

-

Podstawowa wota wolna od podatku (Nil rate band) to £325,000;

-

Jeśli w spadku przekazywana jest nieruchomość rodzinna bezpośrednim zstępnym (dzieciom, wnukom), kwota wolna od podatku rozszerza się o Residence Nil rate band, czyli kolejne £175,000;

-

Stawka Inheritance Tax to 40% od wartości netto spadku.

-

Inheritance Tax odprowadzany jest zanim spadek zostanie rozdzielony między spadkobierców.

Dobrym sposobem na uniknięcie zapłaty podatku od spadków jest założenie trustu. Jest to całkowicie legalna metoda optymalizacji podatkowej.

Jak można się zabezpieczyć?

Stosunkowo dużo osób decyduje się na zakup polisy na życie do kredytu hipoteczne. Choć nie jest to obowiązkowe, takie ubezpieczenie bardzo skutecznie zabezpieczy Twoich bliskich na wypadek Twojej śmierci. Na rynku jest dostępnych wiele ubezpieczeń i jeśli zdecydujesz się na skorzystanie z usług dobrego brokera, takiego jak Extend Finance, polisa na kwotę równą wartości Twojego kredytu nie będzie przesadnie droga. Jeśli masz mniej niż 40 lat, składka będzie wynosić zapewne mniej niż £50 miesięcznie.

Mortgage protection insurance, bo tak zwykle nazywany jest ten produkt, może przybierać jedną z dwóch postaci:

-

Decreasing term insurance - w tym przypadku zarówno składki, jak i kwota świadczenia maleją z czasem, wraz z kapitałem, który pozostaje do spłacenia. Taka polisa może być dostosowana pod indywidualną sytuację kredytobiorcy. Jest to rozwiązanie, które jest stosunkowo tanie, a gwarantuje swobodną spłatę kredytu po śmierci;

-

Level term insurance - suma ubezpieczenia i kwota składek w tej polisie jest zawsze taka sama. Im później nastąpiłaby śmierć ubezpieczonego, tym więcej pieniędzy może dostać jego rodzina.

W dużej większości beneficjentami takich polis są spadkobiercy ubezpieczonego, choć czasami jest możliwość ustalenia takich warunków ubezpieczenia, w których polisa jest przypisana do banku, a pieniądze od razu idą na spłatę długu. W praktyce, nie ma to większego znaczenia.

FAQ

Najczęściej zadawane pytania

Co dzieje się, gdy kredytobiorca umiera?

Śmierć, zwłaszcza przedwczesna, to nie tylko tragedia dla relacji panujących w rodzinie to także trzęsienie ziemii dla finansów Twoich najbliższych.

Jak spłacane są długi po osobie zmarłej w Wielkiej Brytanii?

Jak już wspomnieliśmy, egzekutor testamentu jest zobowiązany do poinformowania banku o Twojej śmierci.

Co się dzieje z nieruchomością po osobie zmarłej?

Podczas procesu spadkowego, w powyżej wymienionym drugim etapie, spadkobiercy wspólnie z executorem muszą zadecydować o przyszłości zobowiązania.

Co w sytuacji, gdy zostawię po sobie więcej długów niż aktywów?

Niestety zdarza się, że śmierć kredytobiorcy następuje w chwili, gdy jego majątek nie wystarczy do spłaty wszystkich jego zobowiązań .

A co z podatkiem od spadków, czyli Inheritance Tax?

Myśląc o swojej nieruchomości w kontekście śmierci, musisz pamiętać o Inheritance Tax, czyli podatku od spadków.