TL;DR

Na skróty

- Na początku lutego Bank Anglii obniżył stopy procentowe o 25 punktów bazowych , ustalając referencyjną stopę procentową (bank rate) na poziomie 4.

- W związku z nadchodzącymi zmianami w podatku Stamp Duty Land Tax, ceny nieruchomości w UK osiągnęły rekordowy poziom, ze średnią zbliżającą się do £300,000.

- Łatwo się domyślić, że wzrost cen nieruchomości w UK sprawił, że również najem domów i mieszkań stał się droższy.

- Rozpatrując dom w UK w kategorii inwestycji na przyszłość, warto być świadomym perspektyw demograficznych.

- Powiedzmy to wprost własny dom w UK nie jest już tak opłacalną inwestycją jak jeszcze kilka lat temu.

Zakup domu będzie prawdopodobnie największym wydatkiem w Twoim życiu. Wiąże się on z duża ilością formalności i często jest także bardzo stresujący. Jednym z najważniejszych kroków na ścieżce do własnej nieruchomości jest zaciągnięcie kredytu hipotecznego, który umożliwi sfinansowanie jej zakupu. W tym artykule przedstawimy realia, jakie panują w 2025 roku na rynku nieruchomości w Wielkiej Brytanii, sprawdzimy typowe warunki kredytów hipotecznych i co najważniejsze, pomożemy odpowiedzieć na pytanie, czy warto kupić dom w UK w 2025 roku.

Stopy procentowe

Na początku lutego Bank Anglii obniżył stopy procentowe o 25 punktów bazowych, ustalając referencyjną stopę procentową (bank rate) na poziomie 4.5%. Wszystko wskazuje na to, że ta decyzja stanowi kontynuację działań z listopada 2024 roku - obniżki stóp procentowych mają na celu ponowne rozgrzanie gospodarki, po tym jak inflacja spadła do akceptowalnych poziomów.

Choć obecnie mamy do czynienia z bardzo wysokimi stopami procentowymi, bowiem w sierpniu 2023 roku osiągnęły one poziom najwyższy od 2008 r., taka sytuacja nie potrwa zapewne zbyt długo. Spodziewamy się, że Bank Anglii w niedalekiej przyszłości znowu obniży oprocentowanie kredytów na rynku międzybankowym, choć trudno oczekiwać tak taniego pieniądza jak jeszcze w 2020 i 2021 roku, kiedy to stopa bazowa wynosiła zaledwie 0.1%.

Kupując dom w UK, musisz myśleć długoterminowo - swój kredyt będziesz spłacać przez 20, 25, a nawet 30 lat. O ile nikt nie jest w stanie przewidzieć co wydarzy się w perspektywie dekad, bliższa przyszłość jest już o wiele łatwiejsza do opisania - jak podaje BBC, rynki finansowe przewidują jeszcze nawet trzech redukcji stóp procentowych w 2025 roku, jednak są to tylko spekulacje. Prezes Banku Anglii, Andrew Bailey, ograniczył się do stwierdzenia, że rozważy dalsze cięcia stóp procentowych, jednak podejdzie do tematu stopniowo i ostrożnie.

Co można zatem wywnioskować? Obecne oprocentowanie kredytów hipotecznych w UK nie jest przesadnie niskie, jednak czasy rekordowo wysokich rat mamy już za sobą. Co więcej, naszym zdaniem, stopniowe obniżki stóp procentowych są możliwe, choć nie wolno brać tego za pewnik.

Jak zmieniają się raty kredytów w UK?

Wraz z stopniowym obniżaniem się stóp procentowych, maleją też miesięczne raty w pierwszym okresie kredytowania. W przypadku Tracker mortgages, których oprocentowanie bardzo szybko reaguje na zmiany stóp bazowych, raty maleją z roku na rok - według stawek banku HSBC, w styczniu 2024 rata kredytu podczas okresu promocyjnego była wyższa aż o około 7.5%, w porównaniu z dzisiejszą. Przy kredycie na £300,000 ze współczynnikiem LTV wynoszącym 90%, miesięczna rata kredytu w styczniu 2024 r. wyniosłaby £1,958.66, przy czym obecnie jej wysokość to £1,822.61, co w ogólnym rozrachunku przekłada się na aż £1,632 rocznie mniej.

Poniższa tabela przedstawia orientacyjne wartości miesięcznych rat kredytów hipotecznych ze stałym oprocentowaniem na okres 24 miesięcy w styczniu w latach 2023-2025. Oprocentowanie zależy od wielu czynników, takich jak wkład własny, zdolność kredytowa oraz polityka banku. Warto również pamiętać, że każda osoba może otrzymać indywidualną ofertę, dlatego przedstawione dane mają charakter poglądowy i pochodzi z historycznych danych banku HSBC, które publikowane są na jego stronie internetowej.

Data wysokość kredytu wkład własny oprocentowanie (2 pierwsze lata) rata Styczeń 2023 £300,000 10% 5,24% £1,795.97 Styczeń 2024 £300,000 10% 4,99% £1,752.02 Styczeń 2025 £300,000 10% 5,09% £1,769.54

Przykładowe raty miesięczne na takich warunkach, to między innymi:

-

£1,734.60 w Leeds Building Society

-

£1,746.79 w Santander Bank

-

£1,750.28 w The co-operative Bank

Dla ukazania jak ważna jest duża wartość wkładu własnego, poniżej przedstawimy tabelkę z przykładami rat, ze współczynnikiem LTV zredukowanym do 75%.

Data wysokość kredytu wkład własny oprocentowanie (2 pierwsze lata) rata Styczeń 2023 £300,000 25% 4,7% £,1701.73 Styczeń 2024 £300,000 25% 4,69% £,1700.01 Styczeń 2025 £300,000 25% 4,44% £,1657.29

Warto zaznaczyć, że jeszcze w styczniu 2023 roku, stopy procentowe ustanowione przez Bank Anglii wynosiły zaledwie 3,5% i dopiero zaczynały rosnąć. Pierwsza ich obniżka została wprowadzona w sierpniu 2024 r. i od tamtej pory stopy procentowe spadają - a wraz z nimi raty miesięczne kredytów typu tracker.

Ceny nieruchomości

W związku z nadchodzącymi zmianami w podatku Stamp Duty Land Tax, ceny nieruchomości w UK osiągnęły rekordowy poziom, ze średnią zbliżającą się do £300,000.

W naszym artykule o cenach nieruchomości można przeczytać o ostatnim raporcie UK House Price Index, który dotyczy sytuacji rynkowej w listopadzie 2024 roku - w tym miesiącu, średnia cena nieruchomości wynosiła £289,707. To około 9 tysięcy funtów więcej niż rok wcześniej!

Tak gwałtowny wzrost jest spowodowany wzmożonym popytem na mieszkania, który jest konsekwencją zbliżającego się podwyższenia stawek podatku Stamp Duty Land Tax. W styczniu bieżącego roku odnotowano wzrost sprzedaży nieruchomości o 0,7% w porównaniu z poprzednim miesiącem, a prognozy wskazują, że w 2025 roku ceny nieruchomości mają wzrosnąć o 2,5%, zaś liczba transakcji może wzrosnąć aż o 5%. Te wartości nie wyglądają zaskakująco, jednak nawet drobny wzrost w skali procentowej oznacza miliardy funtów, które wpływają na rynek nieruchomości.

Rosnące ceny nieruchomości mogą zniechęcać osoby, które dopiero przygotowują się do zakupu nieruchomości, jednak z drugiej strony, odpowiednio szybki zakup może okazać się dobrą inwestycją. Domy i mieszkania w UK przez ostatnie lata głównie drożały i spodziewamy się, że obniżki stóp procentowych tylko przyspieszą ten proces.

Osoby, które są zdecydowane na przeprowadzkę, zdecydowanie powinny rozważyć podjęcie działań jak najszybciej, w taki sposób, aby uniknąć zapłacenia większego podatku SDLT. Do wprowadzenia zmian zostało mało czasu, ponieważ wchodzą one w życie 1 kwietnia, wraz z nowym rokiem podatkowym. Jedyny sposób, który pozwoli kupującym dom w UK zapłacić podatek SDLT według obecnych stawek, jest zaplanowanie completion date (czyli sfinalizowanie transakcji) przed 31 marca 2025 roku. W poniższej tabeli przedstawimy zmianę w progach Stamp Duty Land Tax.

Część wartości nieruchomości Stawka przed zmianą Stawka po zmianie do £250,000 0% do £125,000 0% od £125,001 do £250,000 0% 2% od £250,001 do £925,000 5% 5% od £925,001 do £1,500,000 10% 10% powyżej £1,500,000 12% 12% Więcej o zmianach w podatku SDLT można przeczytać w naszym artykule “Stamp Duty Land Tax przy zakupie nieruchomości w 2025 roku. Co się zmieniło?”

Jak zmieniły się czynsze?

Łatwo się domyślić, że wzrost cen nieruchomości w UK sprawił, że również najem domów i mieszkań stał się droższy. Średni czynsz w styczniu 2025 roku wyniósł £1,327 miesięcznie, a więc o £110 więcej niż rok temu. Sama ta informacja nie robi wrażenia, dopóki nie zestawimy jej z innymi statystykami.

Na przestrzeni ostatnich 3 lat, rent wzrósł o około 37% z £969 do £1,327. Było to oczywiście związane ze wzrostem stóp procentowych - landlordzi musieli zrekompensować sobie rosnące raty kredytów buy to let na ich nieruchomości. Ostatnie obniżenie kosztów kredytów zapewne złagodzi to zjawisko, jednak wątpimy, aby czynsze miały spadać.

Warto również porównać wartość rentu do raty kredytu - posługując się wspomnianym już wcześniej oprocentowaniem w wysokości 5.39%, możemy obliczyć, że w przypadku 25-letniego kredytu, rata w wysokości £1,327 pozwala na spłatę kredytu o wartości £218,500. Jest to oczywiście mniej niż wartość średniej nieruchomości w Wielkiej Brytanii, która przekracza £280,000 już od dawna. Ekonomości wskazują przy tym, że wynajem domów staje się coraz mniej dostępny dla ludzi - ceny rosną szybciej niż wynagrodzenia.

Patrząc w ten sposób, rosnące czynsze powinny motywować Cię do jak najszybszego zakupu nieruchomości. Rata kredytu będzie dla Ciebie dodatkowym obciążeniem, ale będzie ona budować Twój majątek.

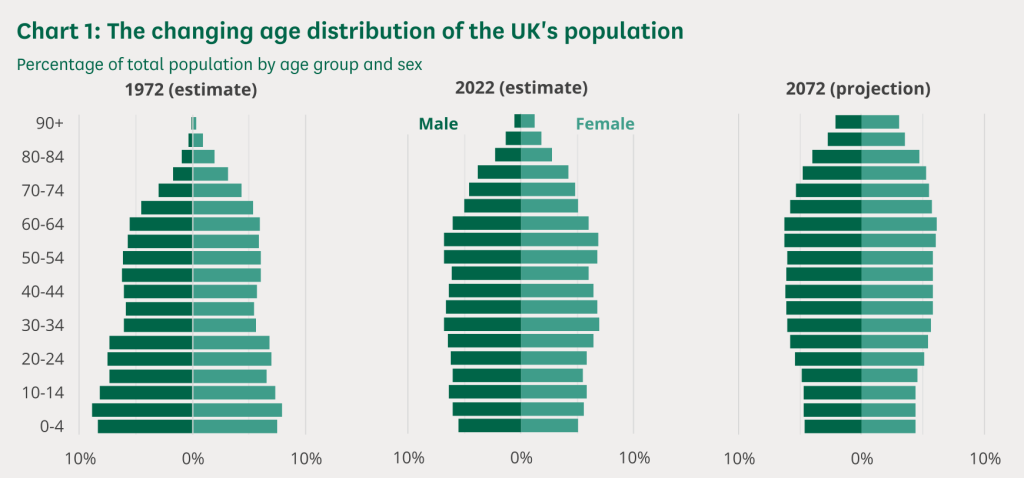

Jak demografia wpływa na rynek nieruchomości w UK?

Rozpatrując dom w UK w kategorii inwestycji na przyszłość, warto być świadomym perspektyw demograficznych. Przede wszystkim, ilość mieszkańców UK rośnie z roku na rok - w 2023 roku, przybyło ponad 600 000 osób.

Duży udział osób młodych w populacji sprawia, że dom w UK może być dobrą inwestycją. Źródło grafiki: House of Commons

Każdy musi mieć gdzie mieszkać, zatem o ile rząd nie podejmie działań ograniczających ceny nieruchomości, Twój w dom w UK najprawdopodobniej będzie zyskiwać na wartości w czasie. Roczny przyrost populacji na poziomie 1% nie brzmi imponująco, jednak to zjawisko również trzeba rozpatrywać długofalowo - w perspektywie dwudziestu lat, jest to około 12 milionów ludzi, czyli półtorej populacji Londynu!

Czy w 2025 warto kupić dom w UK?

Powiedzmy to wprost - własny dom w UK nie jest już tak opłacalną inwestycją jak jeszcze kilka lat temu. Oprocentowanie kredytów hipotecznych jest stosunkowo wysokie, już niedługo wzrośnie podatek od zakupu, ze względu na stosunkowo wysokie koszty życia, Twoje affordability jest zapewne niewielkie. Pesymizm nie jest jednak uzasadniony - każdy rok wynajmu sprawia, że zostawiasz kolejne tysiące funtów u landlorda zamiast budować swój majątek.

Czy zatem osobiście zdecydowalibyśmy się na zakup domu w UK? Jak najbardziej! Choć nie można zaprzeczyć, że na rynku nieruchomości zdarzają się okresowe spadki cen, wraz ze stopniową spłatą, kredyt hipoteczny staje się inwestycją w bezpieczną przyszłość. Im szybciej zdecydujesz się kupić swoją własną nieruchomość, tym szybciej zyskać wolność finansową, a w perspektywie 20 lat, różnica nawet kilku tysięcy funtów w cenie domu przestanie mieć realne znaczenie.

FAQ

Najczęściej zadawane pytania

Stopy procentowe?

Na początku lutego Bank Anglii obniżył stopy procentowe o 25 punktów bazowych , ustalając referencyjną stopę procentową (bank rate) na poziomie 4.

Ceny nieruchomości?

W związku z nadchodzącymi zmianami w podatku Stamp Duty Land Tax, ceny nieruchomości w UK osiągnęły rekordowy poziom, ze średnią zbliżającą się do £300,000.

Jak zmieniły się czynsze?

Łatwo się domyślić, że wzrost cen nieruchomości w UK sprawił, że również najem domów i mieszkań stał się droższy.

Jak demografia wpływa na rynek nieruchomości w UK?

Rozpatrując dom w UK w kategorii inwestycji na przyszłość, warto być świadomym perspektyw demograficznych.

Czy w 2025 warto kupić dom w UK?

Powiedzmy to wprost własny dom w UK nie jest już tak opłacalną inwestycją jak jeszcze kilka lat temu.