TL;DR

Na skróty

- Debt to Income Ratio to wskaźnik proporcji miesięcznych zobowiązań do dochodów .

- Wymieńmy najważniejsze: Kredyt hipoteczny; Kredyty inwestycyjne typu buy to let; Pożyczki; Raty leasingów i dzierżaw (lease); Środki pożyczone na kartach kredytowych.

- Współczynnik Debt to income jest istotnym czynnikiem z perspektywy oceny zdolności kredytowej, której dokonują bankowi underwriterzy.

- Według większości kredytodawców maksymalna wysokość DTI to 60% i w pewnym sensie to właśnie ten czynnik wpływa na kwotę, jaką możesz pożyczyć affordability, które zazwyczaj liczone jest jako 4,5 krotność Twoich rocznych dochodów jest po…

- Bardzo trudno podać konkretną wartość DTI, którą można uznać za odpowiednią.

Przy ocenie zdolności kredytowej banki zwracają uwagę na bardzo wiele czynników. Jednym z nich jest współczynnik Debt-to-Income, czyli inaczej współczynnik zadłużenia do dochodów. Jego wartość sygnalizuje Twoją zdolność do spłacania zobowiązań oraz w pewnym sensie określa poziom ryzyka pożyczkodawcy.

Co to jest Debt-to-income ratio?

Debt-to-Income Ratio to wskaźnik proporcji miesięcznych zobowiązań do dochodów. Jeśli zatem Twoje DTI wynosi 20%, a Ty miesięcznie zarabiasz £5,000, łączna suma rat Twoich kredytów, pożyczek i leasingów wyniesie £1,000.

DTI = ((suma Twoich zobowiązań) / (Twoje dochody brutto)) * 100%

Jakie zobowiązania wpływają na wysokość DTI?

Wymieńmy najważniejsze:

-

Kredyt hipoteczny;

-

Pożyczki;

-

Raty leasingów i dzierżaw (lease);

-

Środki pożyczone na kartach kredytowych.

Zwyczajowo do Debt-to-Income ratio nie wlicza się stałych zobowiązań, które nie są pożyczkami - nie uwzględniamy zatem czesnego za prywatną szkołę, abonamentów, subskrypcji itd. Limit na karcie kredytowej także nie podnosi poziomu DTI - liczą się wyłącznie realne zobowiązania, które trzeba spłacać.

Dlaczego współczynnik Debt-to-Income jest ważny?

Współczynnik Debt-to-income jest istotnym czynnikiem z perspektywy oceny zdolności kredytowej, której dokonują bankowi underwriterzy. Wskaźnik DTI jest istotny również jeśli chodzi o ryzyko kredytowe.

Debt-to-Income a zdolność kredytowa

Według większości kredytodawców maksymalna wysokość DTI to 60% i w pewnym sensie to właśnie ten czynnik wpływa na kwotę, jaką możesz pożyczyć - affordability, które zazwyczaj liczone jest jako 4,5-krotność Twoich rocznych dochodów jest po prostu pochodną DTI.

Jeśli 20% Twoich dochodów pochłaniają raty pożyczek, spłaty kart kredytowych i inne zobowiązania, na spłatę kredytu zostaje Ci około 40% Twojego wynagrodzenia. Nie ma przy tym znaczenia, jaką część swoich zarobków przeznaczasz na przykład na oszczędzanie - DTI ustawione jest na stosunkowo niskim poziomie, ponieważ w sytuacji wzrostu stóp procentowych, raty kredytu mogłyby drastycznie wzrosnąć, potencjalnie przekraczając nawet Twoje dochody. Historia niestety zna takie przypadki.

Można przyjąć, że osoby o ponadprzeciętnie dobrych zarobkach będą w stanie znaleźć banki, które akceptują wyższe DTI - na przykład 70%. Nikogo nie powinno przecież dziwić, że osoba z rocznymi zarobkami £200,000 będzie potrzebowała mniejszej części swoich dochodów na pokrycie podstawowych kosztów życia w porównaniu do kogoś, kto zarabia £35,000. Zarabiając bardzo mało, możesz być skazany na niższe DTI - na przykład 40%.

Debt-to-income a ryzyko kredytowe

Twoje Debt-to-Income ratio nie ma bezpośredniego wpływu na credit score. Jest to jednak bardzo istotny wskaźnik z perspektywy oceny ryzyka - jeśli DTI często się zmienia, analityk kredytowy może wywnioskować, że Twoja sytuacja finansowa nie jest zbyt stabilna. Analogicznie, utrzymując niskie i stabilne DTI, dajesz dowód, że dobrze gospodarujesz swoimi pieniędzmi i nie zaciągasz wszystkich możliwych zobowiązań.

Logika nakazuje uważać, że niskie Debt-to-Income Ratio jest dowodem na rozważne i odpowiedzialne gospodarowanie pieniędzmi. Osoby o niewielkich potrzebach pożyczkowych mają zwykle swoje finanse pod kontrolą.

Jaka wysokość debt-to-income ratio jest uznawana za dobrą?

Bardzo trudno podać konkretną wartość DTI, którą można uznać za odpowiednią. Teoretycznie, jest to oczywiście 0%, jednak ciężko oczekiwać, aby dorosły mieszkaniec UK nie miał żadnych zobowiązań. Przeciętne gospodarstwo domowe ma zobowiązania pożyczkowe na około £17,000, zaś niemal 30% rodzin spłaca swój kredyt hipoteczny, którego saldo wynosi średnio £193,000. Można zatem uznać, że średnio mowa o około £75,000 na rodzinę.

Naszym zdaniem wskaźnik debt-to-income poniżej 20% to bardzo dobry wynik. Jeśli zobowiązania pochłaniają mniej niż 20% Twoich miesięcznych dochodów brutto, w zasadzie żaden bank nie odmówi Ci udzielenia kredytu. Jest to także poziom, przy którym w spokoju zniesiesz wzrost stóp procentowych. Nawet gdyby suma rat podwoiła się, i tak będzie Cię stać na ich spłacanie.

Debt-to-income w wysokości od 20% do 40% to również dobry wynik. Z uzyskaniem kredytu nie powinno być żadnych problemów - to właśnie takie DTI ma duża część naszych klientów. Jeśli masz odpowiedni zapas oszczędności i nie podejmujesz decyzji w sposób impulsywny, raczej nie musisz obawiać się problemów finansowych czy odrzucenia wniosku kredytowego.

Debt-to-income od 40% do 60% sugeruje, że trzeba popracować nad sytuacją. Przekroczenie 50% DTI sprawia, że oferta dostępnych pożyczkodawców wyraźnie się zawęża, a warunki proponowanych kredytów nie są zbyt dobre. Naszym zdaniem powinieneś zrobić wszystko, co się da, aby przed aplikacją o kredyt hipoteczny obniżyć swoje DTI do około 40%. Oprócz dostępu do lepszych ofert, zyskasz również dużo wyższy poziom komfortu psychicznego.

Debt-to-income od 60% do 80% to alarmujący wynik, który bardzo ogranicza dostępność ofert kredytów. Będzie Ci niezwykle trudno uzyskać kredyt hipoteczny z niskim wkładem własnym, analitycy będą także bardziej skrupulatni, jeśli chodzi o ocenę Twojego credit score. DTI powyżej 60% to już w zasadzie brak stabilności finansowej.

**Debt-to-income powyżej 80% sprawia, że uzyskanie kredytu hipotecznego staje się wyzwaniem. **Banki boją się współpracy z osobami o wysokim poziomie zadłużenia, ponieważ nawet niewielkie zmiany oprocentowania mogą doprowadzić do ich niewypłacalności i opóźnień w spłacie rat.

Jak Debt-to-Income zmienia się w zależności od poziomu stóp procentowych?

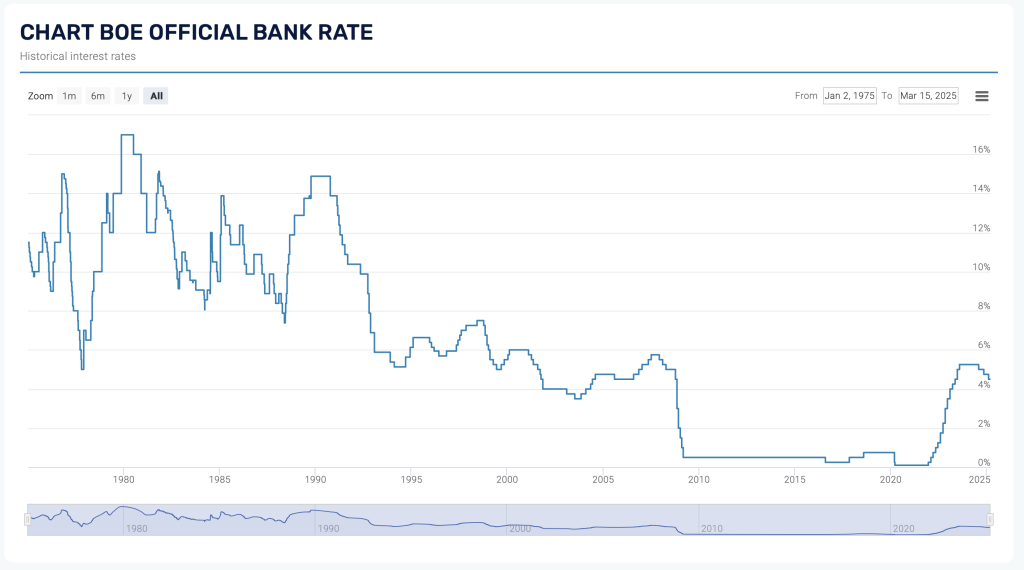

Obecne stopy procentowe w UK są stosunkowo wysokie - w marcu 2025 jest to 4,5%. To bardzo dużo w porównaniu do lat 2009-2022, jednak analizując dłuższy wycinek historii, trzeba być świadomym, że w latach 80. oprocentowanie kredytów mogło przekraczać 20%. Te czasy raczej już nie wrócą, ponieważ wyraźnie zmienił się charakter światowej gospodarki. Dlatego biorąc kredyt, musisz liczyć się z ryzykiem wzrostu jego oprocentowania.

Źródło: global-rates.com

Nie trzeba zresztą cofać się do lat 80 aby zobaczyć, jak bolesne w skutkach mogą być zmiany polityki Banku Anglii. Aby to zobrazować, posłużmy się przykładem.

W styczniu 2021 Anna i Maksymilian wzięli kredyt na kwotę £190,000 z wkładem własnym £10,000, czyli 5%. Początkowo, oprocentowanie wynosiło 2,6% i było zamrożone na 2 lata. Spłata całego zobowiązania została rozłożona na 25 lat. Anna i Maksymilian płacili wówczas raty w wysokości £861.97 miesięcznie. Dzięki niskiemu oprocentowaniu udało im się oddać £11,081, zatem ich saldo kredytu wynosiło £178,919.

Gdy po dwóch latach zakończyła się ich umowa kredytowa, sytuacja była już zupełnie inna - stopy procentowe wzrosły, przez co dostępne oferty były już o wiele mniej korzystne. Anna i Maksymilian zdecydowali się na remortgage i pomimo dużo niższego LTV, oprocentowanie wynosiło już 4,2%. Rata wynosiła już £1,012.06. Od stycznia 2023 do stycznia 2025 udało im się zmniejszyć saldo kredytu o zaledwie £9,643, a więc spadło ono do £169,276.

W styczniu 2025 Anna i Maksymilian znowu dokonali refinansowania kredytu. Nie chcieli wydłużać okresu spłaty, dlatego wzięli kredyt na 21 lat z oprocentowaniem 5,7%. Rata znowu wzrosła - tym razem do £1,153.53. W styczniu 2027 saldo ich kredytu wyniesie £160,414, zatem przez dwa lata uda im się spłacić tylko £8862.

W okresie od stycznia 2021 do stycznia 2027 bohaterowie przykładu spłacą £29,586 kapitału. W hipotetycznym scenariuszu, w którym stopy procentowe pozostałyby na takim samym poziomie, jak w styczniu 2021, w ciągu 6 lat mogliby spłacić… £35,047.

Porównajmy także wysokość rat. Przy założeniu stałych i niskich stóp procentowych, Maksymilian i Anna oddaliby do banku £62,061.84. W praktyce będzie to jednak £72,661.44. Różnica to ponad £10,000! Warto zauważyć, że z każdym podwyższeniem raty miesięcznej wzrasta współczynnik Debt-to-Income Maksymiliana i Anny.

Jeśli ciekawi Cię, jak będą kształtować się raty Twojego kredytu w przyszłości, warto wykorzystać kalkulator kredytowy stworzony przez Moneyhelper. My również go użyliśmy.

Więcej na temat ryzyka związanego ze zmianą wysokości stóp procentowych przeczytasz w artykule zatytułowanym “Jak zmiany stóp procentowych wpływają na raty kredytu hipotecznego?”

Mortgage stress test

Powyższy przykład nie miał na celu Cię nastraszyć - chodzi po prostu o świadomość, że nie warto jest przyzwyczajać się do obecnej wysokości raty kredytu hipotecznego.

Do niedawna pożyczkodawcy musieli wykonywać tzw. mortgage stress test. Polega on na sprawdzeniu, czy osoba ubiegająca się o kredyt będzie w stanie spłacać raty, jeśli te wzrosną. Oficjalne wytyczne FCA nie zawierały jednak informacji na temat maksymalnego Debt-to-Income ratio po takiej podwyżce, ani jak dokładny powinien być test. W wielu instytucjach jako kryterium przyjęto wzrost oprocentowania o 3%.

Obecnie stress test został wycofany. Oficjalnym tego powodem jest chęć zwiększenia dostępności kredytów mieszkaniowych oraz niskie prawdopodobieństwo wzrostu stóp procentowych w niedalekiej przyszłości.

Sposoby na obniżenie debt-to-income ratio

Na wstępie zaznaczmy - sposoby zarządzania długami powinny być uzależnione od kilku czynników, takich jak:

-

Twój wiek - mając 50 lat nie możesz pozwolić sobie na znaczne wydłużenie okresu spłaty zobowiązań takich jak kredyt hipoteczny. Co innego, jeśli masz 30 lat i 3 dekady pracy zawodowej przed sobą;

-

Twoje dochody i potencjał na ich zwiększanie - jeśli Twoja praca pozwala Ci na uzyskanie awansu lub branie nadgodzin, jesteś w o wiele lepszej sytuacji od kogoś, kto nie jest już w stanie zarobić więcej na obecnym stanowisku;

-

Struktura zadłużenia - dużo większe zmiany odczujesz, jeśli spłacasz pożyczki z wysokim oprocentowaniem, ponieważ pozbywając się ich, dużo bardziej obniżysz swoje wydatki na spłatę zobowiązań;

-

**Aktualnej sytuacji na rynku **- aktualna wysokość stóp procentowych ma duży wpływ na strategię zarządzania zobowiązaniami;

-

Twoich wydatków w przyszłości - spłacanie długów kosztem oszczędności nie zawsze jest wskazane.

Wydłużenie okresu spłaty kredytów i pożyczek

Zmiana harmonogramu spłaty kredytu lub pożyczki to sposób, który w zasadzie gwarantuje obniżkę Debt-to-Income Ratio - będziesz miał w końcu więcej czasu na oddanie całego kapitału, więc raty będą niższe. Niestety, przekłada się to na wyższy koszt całkowity pożyczki, ponieważ odsetki będą naliczane dłużej.

Wydłużenie okresu spłaty jest rozsądne, jeśli jesteś stosunkowo młody. Musisz pamiętać, że na około 10 lat przed planowanym przejściem na emeryturę powinieneś skupić się na odkładaniu na nią środków. Kredyt hipoteczny, leasingi i pożyczki mogą Ci to bardzo utrudniać.

Podwyższenie zarobków

Nikogo nie powinno dziwić, że Twoje Debt-to-Income spadnie, jeśli zaczniesz zarabiać więcej. Wzięcie nadgodzin lub zmiana pracy na lepiej opłacaną zdecydowanie pomoże, a przeznaczenie podwyżki na spłatę pożyczek będzie jeszcze skuteczniejsze.

Ten sposób na obniżenie Debt-to-Income nie zadziała, jeśli jesteś u szczytu swoich możliwości lub Twoja sytuacja rodzinna nie pozwala Ci na spędzanie większej ilości czasu w pracy.

Priorytetowe spłacanie pożyczek i kart kredytowych

Jeśli na Twoje zobowiązania składa się dużo drobnych pożyczek, na przykład na telefon, telewizor lub komputer, warto przeznaczyć jak najwięcej pieniędzy na ich szybkie spłacenie. Nawet jeśli poniesiesz dodatkową opłatę za wcześniejsze zakończenie umowy kredytowej, uwolnisz się od problemu, poprawiając swoją sytuację finansową raz na zawsze.

Nadpłacanie pożyczek należy zawsze zaczynać od tych, które są najwyżej oprocentowane. Drugim kryterium jest pozostały czas do spłaty - jeśli zostało Ci 5 rat po £20 każda, warto od razu zwrócić całość.

Regularne refinansowanie kredytu

Jeśli masz już kredyt hipoteczny, remortgage może pomóc Ci w obniżaniu Debt-to-Income ratio. Jak podaje Get Rid of Rent, obniżka stóp procentowych o około 0,5% sprawia, że koszty związane z uzyskaniem nowego, tańszego kredytu zwracają się zwykle w mniej niż rok. Niższe oprocentowanie kredytu możesz również wykorzystać do skrócenia okresu spłaty przy zachowaniu takich samych kosztów, jak do tej pory.

O ile nie wydarzy się nic nieprzewidzianego, od czerwca 2025 roku kredytobiorcy zaczną odczuwać korzyści płynące z serii obniżek stóp procentowych, które przeprowadza Bank Anglii. To właśnie w tym momencie miną 2 lata od chwili, kiedy to stopa bazowa przekroczyła 5,0%. Obecnie jest to 4,5% i możesz nam wierzyć, że pół procenta robi dużą różnicę, jeśli chodzi o wysokość rat.

Wykorzystywanie nadwyżek finansowych na nadpłacanie pożyczek

Nie każdy moment na nadpłacanie pożyczek jest tak samo dobry. Jeśli wiesz, że za 3 miesiące będziesz musiał naprawić silnik w swoim samochodzie, co będzie Cię kosztowało £800, nie warto skupiać się na szybkiej spłacie pożyczek - lepiej odłożyć trochę pieniędzy, aby później nie pożyczać na naprawę auta. Nawet wysokie Debt-to-Income nie jest problemem, jeśli masz oszczędności na kilka miesięcy do przodu.

Jeśli nie planujesz wydatków w najbliższym czasie i masz trochę pieniędzy na czarną godzinę, przeznaczanie nadwyżek finansowych na nadpłacanie kredytu hipotecznego, spłacanie kart kredytowych lub pożyczek jest najlepszą inwestycją, jaką możesz poczynić. Stopa zwrotu jest w zasadzie gwarantowana, a ryzyko jest zerowe!

FAQ

Najczęściej zadawane pytania

Co to jest Debt-to-income ratio?

Debt to Income Ratio to wskaźnik proporcji miesięcznych zobowiązań do dochodów .

Jakie zobowiązania wpływają na wysokość DTI?

Wymieńmy najważniejsze: Kredyt hipoteczny; Kredyty inwestycyjne typu buy to let; Pożyczki; Raty leasingów i dzierżaw (lease); Środki pożyczone na kartach kredytowych.

Dlaczego współczynnik Debt-to-Income jest ważny?

Współczynnik Debt to income jest istotnym czynnikiem z perspektywy oceny zdolności kredytowej, której dokonują bankowi underwriterzy.

Debt-to-Income a zdolność kredytowa?

Według większości kredytodawców maksymalna wysokość DTI to 60% i w pewnym sensie to właśnie ten czynnik wpływa na kwotę, jaką możesz pożyczyć affordability, które zazwyczaj liczone jest jako 4,5 krotność Twoich rocznych dochodów jest po prostu pochodną DTI.

Jaka wysokość debt-to-income ratio jest uznawana za dobrą?

Bardzo trudno podać konkretną wartość DTI, którą można uznać za odpowiednią.